2021年10月号 社会福祉法人の指導監査周期延長及び省略

公認会計士 田中 久美子

1993年から大手監査法人で監査業務・M&A支援業務に従事し、中国への海外赴任を経て2017年御堂筋監査法人に入社。医療法人及び社会福祉法人の監査業務に従事。大学院で内部統制、内部監査の講義を担当。御堂筋監査法人代表社員。

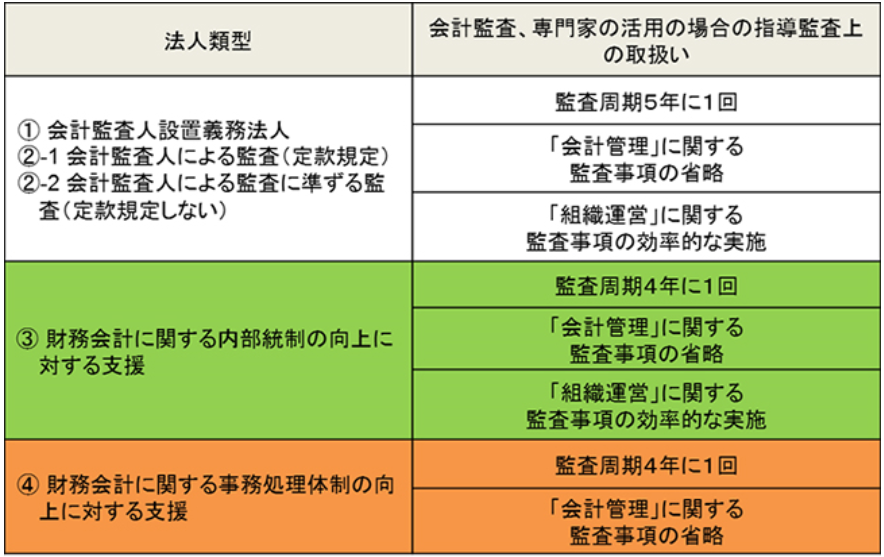

社会福祉法人の経営組織のガバナンスの強化を図る観点から、一定規模を超える法人について、会計監査人の設置が義務付けられました。また、会計監査を受けない法人においては、財務会計に関する内部統制の向上に対する支援又は財務会計に関する事務処理体制の向上に対する支援について、公認会計士、監査法人、税理士又は税理士法人(以下専門家)を活用することが望ましいとされています。会計監査や専門家の活用を実施することのメリットの一つに、指導監査の周期延長や省略が可能となる点が挙げられます。

1.会計監査人による監査

2016年3月の法律改正により、事業規模が政令で定める基準を超える社会福祉法人に、会計監査人としての公認会計士又は監査法人による外部監査が行われるようになりました。この件については、御堂筋監査法人ニュースレター2021年7月号に詳細を載せておりますので、そちらをご参照ください。ここでは、その会計監査人による監査もしくは、会計監査人による監査に準ずる監査(以下併せて「会計監査人による監査」という)を受けた場合の指導監査上の取り扱いについてお伝えします。

社会福祉法人指導監査実施要項によると、会計監査人による監査を受け、「無限定適正意見」もしくは除外事項について改善されたことが確認できる「除外事項を付した限定付適正意見」の監査報告書がある場合、指導監査のうち一般監査の実施時期が、通常は3年に1回のところが5年に1回になります。また、指導監査ガイドラインに記載の会計管理に関する監査事項が省略され、同じく組織運営に関する監査事項については効率的な実施が行われることになります。

2.財務会計に関する内部統制の向上に対する支援

財務会計に関する内部統制の向上に対する支援とは、「財務会計に関する内部統制の向上に対する支援業務実施報告書」に記載された支援項目等に関連して発見された課題及びその課題に対する改善の提案の報告を行うものです。契約によって業務の依頼を受けた専門家は、支援項目リストに従って、課題の発見と改善提案を行いますが、その際には「指導監査ガイドライン」の該当項目についても留意することとされており、指導監査の一部を専門家を活用することで効率化することが期待されています。

そのため、専門家による報告書が提出された場合、指導監査のうち一般監査の実施時期が、通常は3年に1回のところが4年に1回になります。また、専門家による報告書により、会計管理に関する事務処理の適正性が確保されていると所轄庁が判断する場合は、指導監査ガイドラインに記載の会計管理に関する監査事項が省略され、同じく組織運営に関する監査事項については効率的な実施が行われることになります。

3.財務会計に関する事務処理体制の向上に対する支援

財務会計に関する事務処理体制の向上に対する支援とは、「財務会計に関する事務処理体制の向上に対する支援実施報告書」に記載された支援項目等の確認及びその事項についての所見の報告を行うものです。前述の内部統制向上支援は、法人全般の統制、各種事業の統制、決算の統制というエリアが対象となるのに対して、事務処理体制向上支援は会計管理のエリアに限定されます。また、報告様式も支援項目に対してYes/Noで回答し、必要に応じて所見を記載する様式となっています。

専門家による報告書が提出された場合、指導監査のうち一般監査の実施時期が、通常は3年に1回のところが4年に1回になります。また、専門家による報告書により、会計管理に関する事務処理の適正性が確保されていると所轄庁が判断する場合は、指導監査ガイドラインに記載の会計管理に関する監査事項が省略されますが、組織運営に関する監査事項については支援対象にはなっていないため、効率的実施の対象とはなりません。

4.まとめ

以上をまとめた表が厚労省HPに記載されていますので、ご参照ください。