監査の基礎知識

Basic knowledge

監査とは

経営者は財務書類を作成して、利害関係者に財政状態及び経営成績を報告しますが、それが信頼できるものかどうかは分かりません。

そこで、監査及び会計の専門家として独立の立場から公認会計士又は監査法人が会計監査を行い、財務書類に対して高い信頼性(お墨付き)を付与します。

つまり、財務書類の利用者に対しては、財務書類を安心して使ってくださいという保証を行うのが監査です。経営者に対しては、監査の過程で検出された問題点・課題等を報告し、改善を提案します。

監査対象となる医療法人・社会福祉法人

監査対象となる

医療法人・社会福祉法人

| 医療法人 | 事業収益70億円超 又は 負債50億円超の医療法人 |

|---|---|

| 事業収益10億円超 又は 負債20億円超の社会医療法人 |

| 社会福祉法人 | 収益30億円超 又は 負債60億円超の社会福祉法人 |

|---|

監査を受けるメリットと期待される効果

メリット

01

財務情報の信頼性の向上、ガバナンスの強化、これによる法人の社会的信頼性の向上に寄与します。

メリット

02

適時、適切な経営判断に不可欠な信頼性の高い財務情報を適時に把握できる管理体制の整備・経営力強化に寄与します。

メリット

03

職業的専門家との定期的なコミュニケーションにより経営課題を浮彫にし、課題解決に共に取り組みます。

メリット

04

不正の防止、発見効果が上がります。

メリット

05

業務プロセスの見える化により、効率的な経営の実現に寄与します。

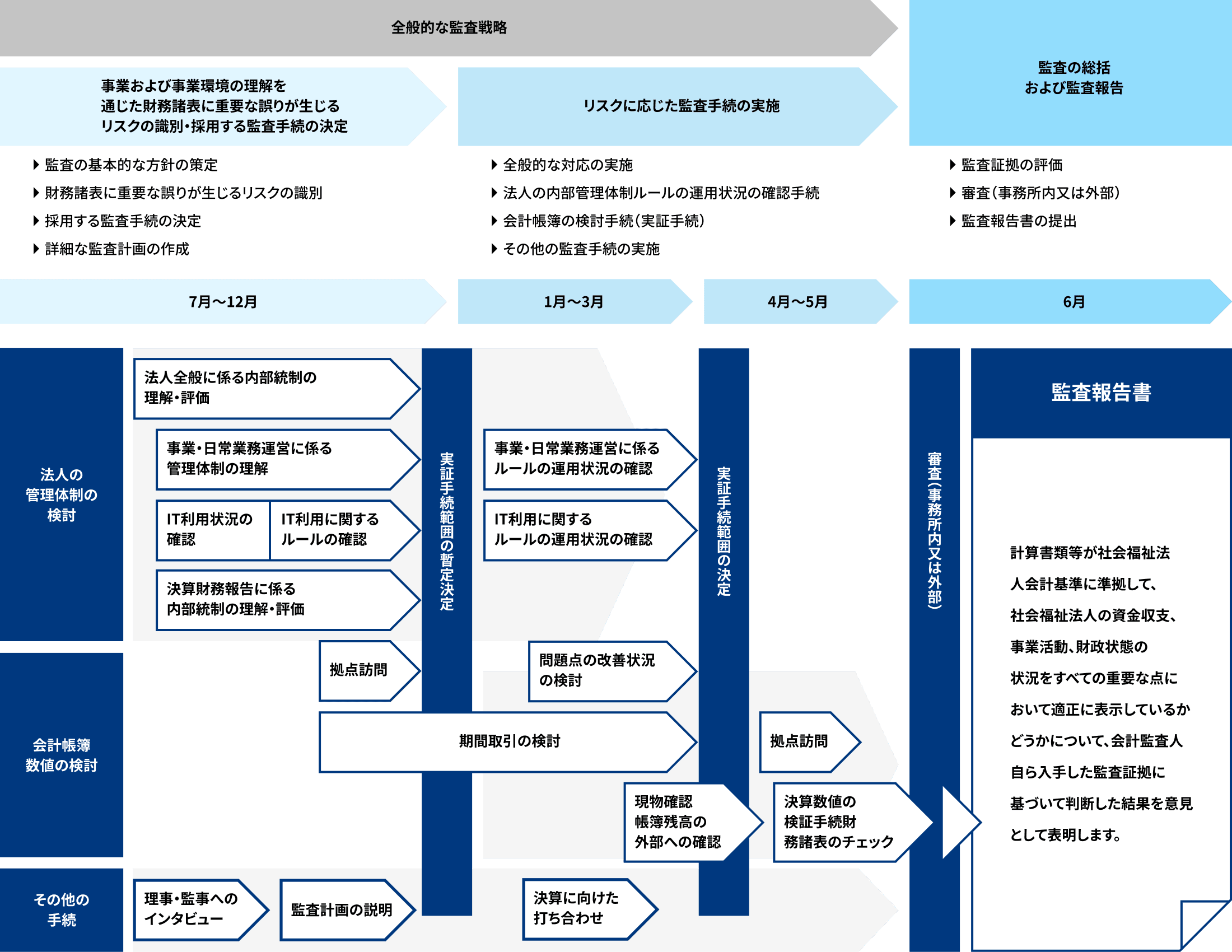

監査の流れ

監査報酬について

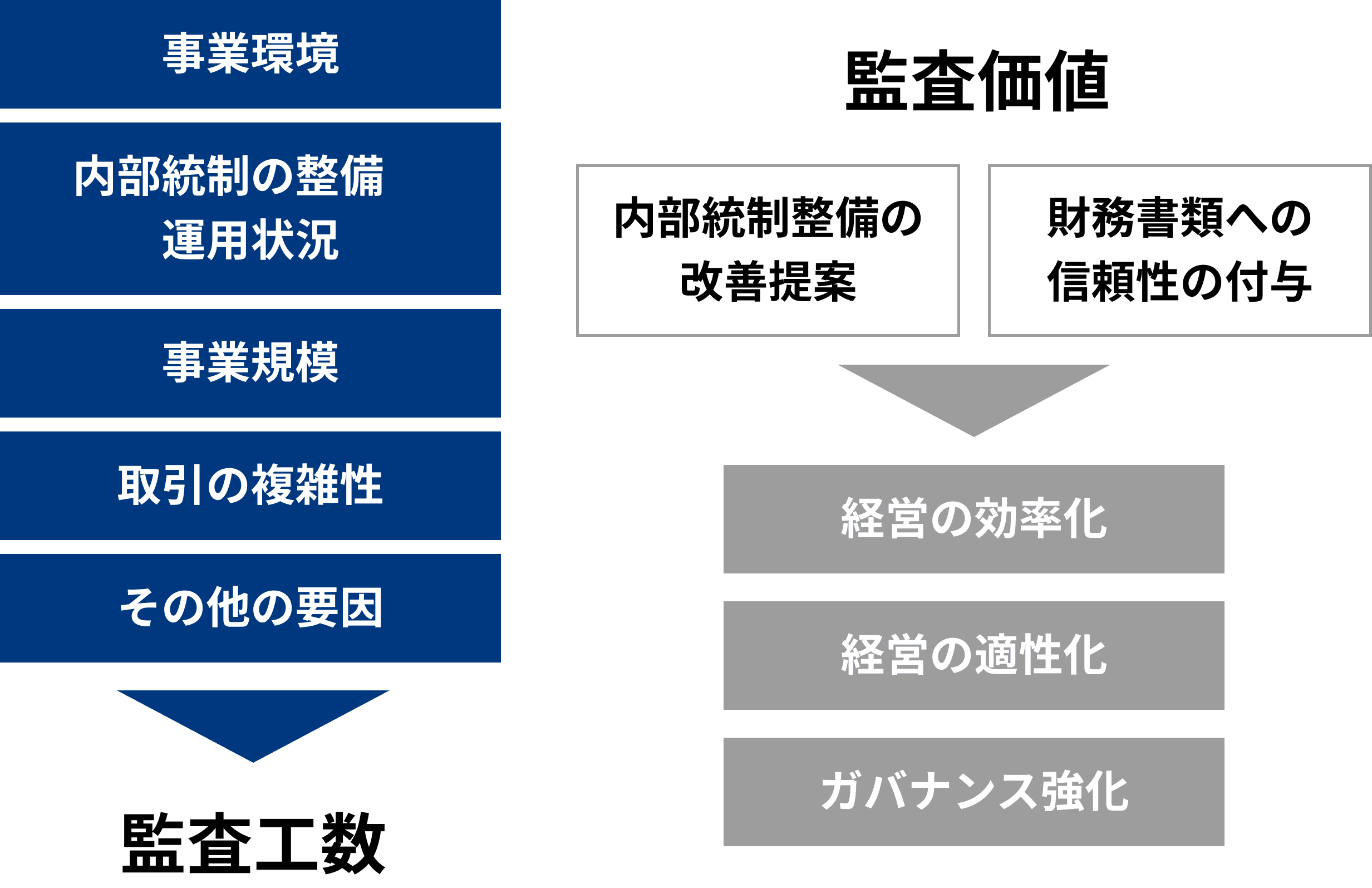

監査報酬は、監査工数に基づいて決まります。監査工数は、事業環境、内部統制の整備運用状況(管理体制)、事業規模、取引の複雑性等様々な要因(リスク)を考慮して決定されます。

監査は既製品ではなく、オーダーメイドの作業となるため、監査報酬は個別に見積が必要になります。たとえ事業規模が小さくても、管理体制が杜撰で信用できる情報を経理部門が収集できる状況になければ、監査報告のために必要な監査証拠を入手する工数が多くなる場合があります。

監査を行う過程でも、これらのリスクを評価する必要がありますが、この過程で検出された問題点や課題を改善提案することで、経営の効率化、適正化、ガバナンス強化等に寄与します。我々の監査報酬にはこのような付加価値も含まれています。財務書類に高い信頼性をあたえる監査報告書だけではなく、このような改善提案も監査の価値となります。

御堂筋監査法人の強み

Strong point

業界に精通した会計士で構成

豊富な医療介護業界データ

現実に即した内部統制ノウハウ

御堂筋監査法人は医療・介護業界に強みを持つ日本経営グループのネットワークファームです。医療・介護業界の豊富な実績と経験を活かし、質の高い監査サービスを効果的かつ効率的に提供しています。 医療法人・社会福祉法人の監査報酬にお悩みの方、監査の改善をお望みの方は、ぜひ一度当法人にご相談ください。

無料相談・無料見積を承っております

お気軽にご相談ください

- お電話はこちら-

06-6866-8277

平日9:00~17:30

- メールはこちら -

お問い合わせフォームよくあるご質問

- Frequently asked questions -

御堂筋監査法人に関するご質問

- 御堂筋監査法人は関西しか対応していないのでしょうか?

-

関西のみならず、北海道から沖縄まで日本全国対応しております。

- 日本経営グループとはどのような関係でしょうか?

-

日本経営グループは各分野のプロフェッショナルファームの総称であり、御堂筋監査法人はそのネットワークファームの一員です。日本経営グループとして、各分野のプロフェッショナルが専門知識やスキルを生かして連携し、監査・コンサルティング・コンプライアンス業務を提供しています。

- 御堂筋監査法人はどのような会計士が所属しているのでしょうか?

-

御堂筋監査法人には、監査業務において豊かな経験を有していることはもちろんのこと、医療・介護業界における制度や会計に精通した公認会計士が所属しており、医療情報技師、医療経営士、診療報酬請求事務能力検定等の医療関係の有資格者も複数在籍しています。

- リモート監査に対応していますか?

-

基本的には現場への訪問監査となりますが、ご希望によりリモート監査にも対応しております。

会計監査に関するご質問

- 監査を受ける前にどれくらいの準備期間が必要となるのでしょうか?

-

監査の前に予備調査が行われますが、調査の結果、会計や内部統制の問題点の指摘が検出される場合があります。予備調査で指摘された事項の改善には時間がかかることが多くあるため、期間に余裕をもって準備を進めることをお勧めいたします。

- 監査を受けない場合、どのようなペナルティがあるのでしょうか?

-

医療法人や社会福祉法人が監査を受けない場合、20万円以下の過料に処されることがあります。監査報酬の方が高額であることから、罰則を受けた方が経済的な負担が小さいように思われますが、監督官庁や金融機関を含む債権者や、場合によっては患者や利用者からの信用を失い、多額の損失となる可能性もあります。監査を受けることにより、経営課題の発見や業務改善が図られることが期待されます。

- 医療法人会計基準を適用した場合、どのような影響があるのでしょうか?

-

一般的に影響が大きい項目として①退職給付会計の適用、②固定資産の評価減、③リース会計、④税効果会計の適用、⑤事業損益の区分表示、⑥関係事業者との取引の開示などがあります。場合によっては、適用時に過年度の引当計上不足等により想定外の損失が発生する可能性があります。

医療法人・社会福祉法人の

管理体制に関するご質問

- 医療法人の窓口現金の管理方法について教えてください。

-

医療法人では病院窓口で診療代金等を受け取ることから、比較的多額な現金を病院窓口で取り扱う機会が多くなります。このため、盗難や紛失、横領等の事故が比較的発生しやすい傾向にあり、その被害額も多額となるケースが生じています。窓口現金の管理上留意すべきポイントについては、下記のニュースレターをご覧ください。 2020年4月号ニュースレター(PDF)

- 医薬品、診療材料の実地棚卸の方法について教えてください。

-

医療法人の棚卸資産には医薬品や診療材料などがありますが、医療法人特有の問題点として、①対象品目が多い、②医薬品や診療材料の継続記録簿がない、③払出を完全にとめることができない、④保管場所が多岐にわたる、⑤SPDや定数管理という医療法人特有の制度がある、等により期末の実地棚卸でいかに効率的かつ効果的に正確な棚卸資産の数量を確定するかがポイントとなります。詳しくは下記のニュースレターをご覧ください。 2020年3月号ニュースレター(PDF)

- 患者未収金の管理ポイントについて教えてください。

-

患者負担金などの未収金管理は、医療法人の管理業務の中でも重要な業務にあげられますが、未収金管理が適切に機能していないケースがよく見受けられます。未収金管理のポイントについては下記のニュースレターをご覧ください。 2020年8月号ニュースレター(PDF)

- 固定資産管理のポイントについて教えてください。

-

医療機関には土地や建物、医療機器などのさまざまな固定資産がありますが、金額が多額になることが多く、使用期間も長期に亘るため管理が重要となります。特に施設間で頻繁に移動が行われているにもかかわらず情報の伝達が行われていない病院や定期的に現物実査が行われていない病院など、現物管理に課題を抱えている医療機関も見受けられます。現物管理の重要ポイントについては下記のニュースレターをご覧ください。 2020年5月号ニュースレター(PDF)

- 電子カルテシステム等のセキュリティ対策について教えてください。

-

医療法人では、電子カルテをはじめ、多くのシステムを利用しており、また 扱っている情報も患者情報等の機密性の高いものです。このため、適切な管理が必要となりますが、実施できている医療法人は少ないのが現状です。我々が監査を行う中でよく発見される管理上の問題のうち、システムへのアクセスに関するセキュリティポイントについては下記のニュースレターをご覧ください。 2020年9月号ニュースレター(PDF)