2022年8月号 医療法人の税効果会計(その2)

公認会計士 森 康友

平成25年に税理士法人日本経営に入社し、医療・介護分野における会計・税務業務に従事。現在、御堂筋監査法人において、主に医療法人の監査業務を担当。保有資格:公認会計士/医療経営士

先月号において、将来減算一時差異として繰延税金資産に計上するためには、将来の税金負担額を軽減する効果(回収可能性)を有する必要があるとお伝えしました。しかし、その回収可能性の判断について具体的な検討方法をご存知ではない方も多いのではないでしょうか。そこで、今回は繰延税金資産の回収可能性の判断について、ご説明させていただきます。

1.繰延税金資産の回収可能性の判断基準

企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」(以下、適用指針)第6項において、繰延税金資産の回収可能性の判断基準が示されています。詳細な内容を知りたい場合には当該項目を参照いただければと思いますが、大まかな内容を把握したいという方は、下記のようなイメージを持っていただければと思います。

⑴ 収益力に基づいて課税所得(利益)を獲得できるか

繰延税金資産には将来の税金負担を軽減する効果がありますが、あくまでも「軽減」する効果ですので、前提として税金を支払う状態となっている必要があります。そして、税金を支払う状態となるためには税務上の課税所得が必要となり、繰延税金資産の軽減効果を上回るだけの十分な課税所得を事業活動より獲得する能力(収益力)が必要となります。繰延税金資産によって税金負担を軽減する効果が発生するのは、将来減算一時差異が解消される事業年度となりますので、当該事業年度において、十分な課税所得を獲得できるかどうかが回収可能性の判断基準となります。

⑵ タックス・プランニングに基づいて課税所得(利益)を獲得できるか

⑴において十分な課税所得を確保することができない場合でも、例えば含み益のある固定資産等を売却することで十分な課税所得を確保できるのであれば、繰延税金資産の効果を得ることができます。このため、将来減算一時差異が解消される事業年度において、当該固定資産等を売却し課税所得を発生させること(タックス・プランニング)を実行する意思と能力を有するかどうかが回収可能性の判断基準となります。

⑶ 将来加算一時差異(繰延税金負債)の解消によって相殺できるか

繰延税金負債には将来の税金負担を増加させる効果があります。繰延税金負債の効果が発生するのは、将来加算一時差異が解消される事業年度となりますが、当該事業年度に将来減算一時差異が解消される場合、税金を「増加」させる効果と「軽減」させる効果が発生し、互いに相殺されることとなります。このため、将来減算一時差異が解消される事業年度において、将来加算一時差異の解消により相殺可能かどうかが回収可能性の判断基準となります。

2.法人の分類

適用指針第15項において、収益力に基づいて繰延税金資産の回収可能性を判断する際には、過去の業績等の一定の要件に基づいて法人を分類し、回収が見込まれる繰延税金資産の計上額を決定することとされています。具体的には下記表の5つに分類されますが、大まかなイメージとしては

分類1

近い将来に経営環境が大きく変わることがないという前提で、期末の将来減算一時差異を十分に上回る課税所得を毎期出しているような法人

分類2

分類1ほどではないが、安定的に課税所得が発生していて、過去3年及び当期に重要な税務上の欠損金が生じていないような法人

分類3

分類2のように課税所得の発生が安定してはいないが、過去3年及び当期に重要な税務上の欠損金が生じていないような法人

分類4

過去3年及び当期に重要な税務上の欠損金が生じていたり、過去3年において重要な税務上の欠損金の繰越期限切れとなったことがあったり、当期に重要な税務上の欠損金の繰越期限切れが見込まれたりする場合ではあるが、翌期には課税所得が見込まれる法人

分類5

過去3年及び当期に重要な税務上の欠損金が生じており、翌期においても重要な税務上の欠損金が生じることが見込まれる法人

となります。

繰延税金資産の回収可能性を判断する際には、自法人の状況がどの分類に該当するのかを判定することが重要です。この分類が決まれば、回収可能性については原則的な方法が決められていますので、いかに自法人の実力を当てはめるかが税効果会計適用の肝となるでしょう。

3.回収可能性を判断する際の具体的な手順

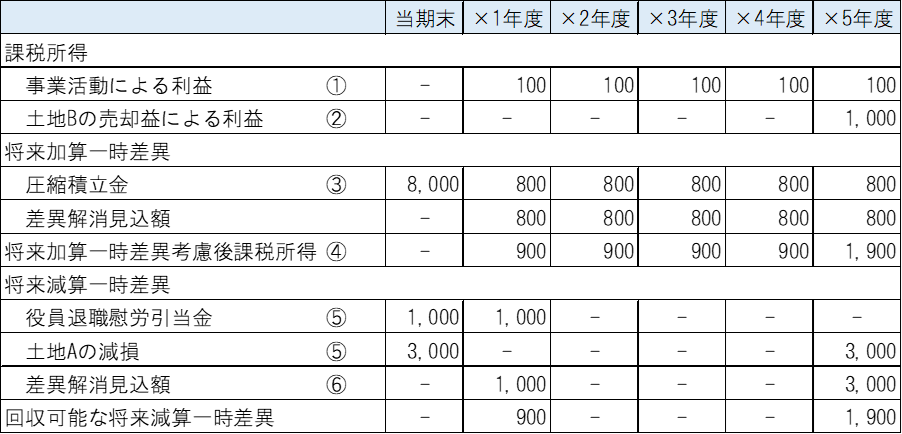

適用指針第11項において、繰延税金資産の回収可能性を判断する場合の具体的な手順が示されていますが、適用指針の文言のみでは、把握しづらい方もいらっしゃると思いますので、大まかなイメージを持っていただくために具体例を用いてご説明します。

(前提)

・法人分類:分類3

・当期末時点の将来減算一時差異

役員退職慰労引当金1,000千円(社員総会決議により×1年中に支給予定)

土地Aの減損3,000千円(社員総会決議により×5年度に売却予定)

・当期末時点の将来加算一時差異

圧縮積立金8,000千円(償却により毎期800千円ずつ解消予定)

・毎期の事業活動より獲得する利益100千円(分類3のため、翌期以降5年見積る)

・土地B(含み益1,000千円)を社員総会決議により×5年度に売却予定

回収可能性を判断する具体的な手順

⑴ 各事業年度の事業活動による利益を見積もる。(下記表①)

⑵ タックス・プランニングによる利益を見積もる。(下記表②)

⑶ 当期末時点の将来加算一時差異の解消見込年度を把握する。(下記表③)

⑷ 当期末時点の将来減算一時差異の解消見込年度を把握する。(下記表⑤)

⑸ 各事業年度の回収可能な将来減算一時差異を把握する。(下記表④と⑥を比較し小さい方を選択)

※解消見込年度を把握することをスケジューリングと言います。

上記手順をまとめると下記の通りとなります。

よって、繰延税金資産として計上できる将来減算一時差異は2,800千円となります。

4.留意点

これまでの説明については、「大まかなイメージ」を持っていただくための内容となっていますので、適用指針の内容と完全に一致している訳ではありません。今回の内容については、回収可能性の判断について理解するための第一歩としてご活用いただけますと幸いです。