2022年9月号 医療法人の税効果会計(その3)

公認会計士 迫口 博之

大手・中堅監査法人を経て2016年に御堂筋監査法人の設立に参画。以来、主に医療法人の内部統制指導、監査業務に従事。御堂筋監査法人 代表社員。保有資格:公認会計士/システム監査技術者/診療情報管理士。

当月号も引き続き、税効果会計の解説となります。医療法人の税効果会計については医療法人特有の論点がありますので、今回は非営利法人委員会研究資料第7号「医療法人会計基準に関する実務上のQ&A」の内容に沿って、医療法人が税効果会計を適用する上での4つのポイントをご説明させていただきます。

1.税効果会計の適用が必要となる医療法人について

会計監査が必要となる一定規模以上の医療法人においては医療法人会計基準の適用が強制されるため、税効果会計を適用する必要があります。具体的には以下の基準に該当する医療法人が適用対象となります。

①社会医療法人以外の医療法人

最終会計年度に係る貸借対照表の負債の部に計上した額の合計額が50億円以上又は最終会計年度に係る損益計算書の事業収益の部に計上した額の合計額が70億円以上である医療法人

②社会医療法人

最終会計年度に係る貸借対照表の負債の部に計上した額の合計額が20億円以上又は最終会計年度に係る損益計算書の事業収益の部に計上した額の合計額が10億円以上である社会医療法人

上記の『最終会計年度』とは、直前の会計年度を指します。例えば、3月決算の医療法人の場合、2022年4月1日から開始する会計年度に医療法人会計基準が適用されるかどうかは、2022年3月31日時点の貸借対照表の負債の部に計上した額の合計額又は損益計算書の事業収益の部に計上した額の合計額によって判断します。

なお、医療法人、特定医療法人は全所得に対して課税されるため、上記基準に該当すれば当然に税効果会計を適用する必要がありますが、一般的に非課税法人として認知されている社会医療法人においても、法人税法上の収益事業(≠医療法上の収益業務)を実施している場合は法人税が課税されるため、税効果会計の適用対象となる点にご留意下さい。

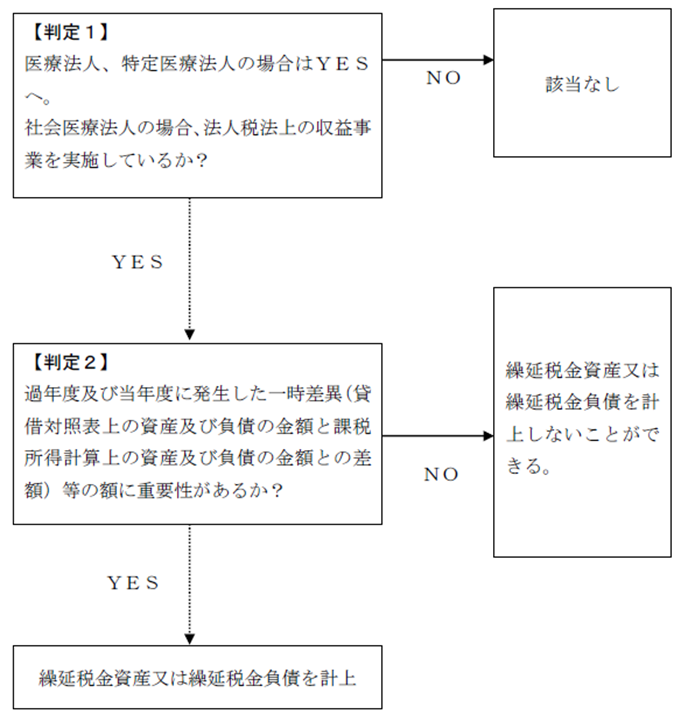

2.重要性の原則の適用について

上記で記載した対象となる医療法人では税効果会計が適用となりますが、「医療法人会計基準適用上の留意事項並びに財産目録、純資産変動計算書及び附属明細表の作成方法に関する運用指針」(平成28年4月20日医政局発0420第5号)15には、「一時差異等の金額に重要性がない場合には、重要性の原則の適用により、繰延税金資産又は繰延税金負債を計上しないことができる。」と規定されており、例外的に税効果会計を適用しないことができます。

一時差異等の金額に重要性が乏しい場合とは、計算書類の読者が判断を誤らない程度に重要性がないことを意味し、損益計算書の法人税等調整額が当期純利益に与える影響、貸借対照表の繰延税金資産又は繰延税金負債が資産合計に与える影響などを考慮して、総合的に判断することになります。

なお、適用の要否については監査法人の監査判断にも影響しますので、重要性の基準を設定する際には監査法人と事前協議することをお勧めいたします。以上をまとめると、以下の図のとおりです。

(出典:非営利法人委員会研究資料第7号「医療法人会計基準に関する実務上のQ&A」Q8)

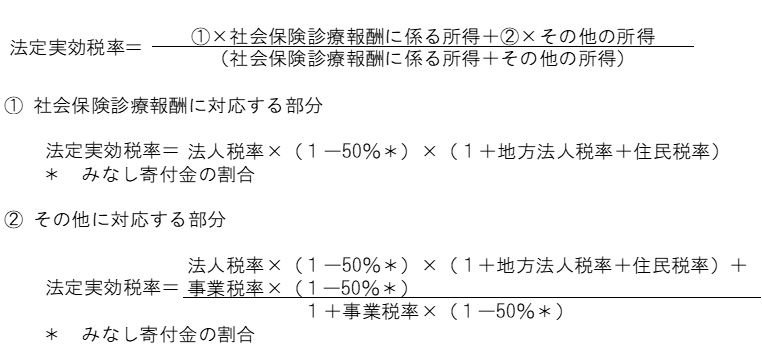

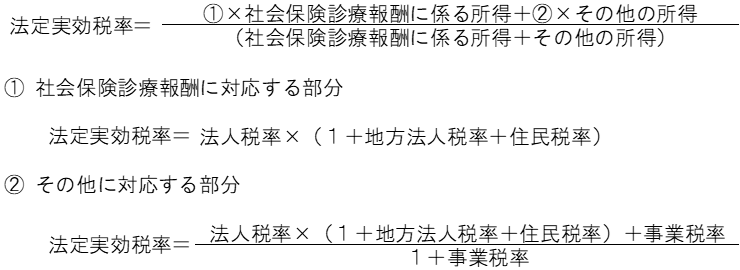

3.税効果会計に係る法定実効税率について

医療法人はその法人形態によって法人税の取扱いが異なっているため、それに伴い法定実効税率の算定方法が異なります。また、医療法人における社会保険診療報酬については事業税が非課税とされることから、社会保険診療報酬に係る所得とその他の所得を区分して算定するという特徴があります。

各法人形態別の法定実効税率は以下のとおりです。

(1) 社会医療法人

社会医療法人には優遇税制の一つとして、「みなし寄付金」の規定があり、法人税法上の収益事業に属する資産のうちから収益事業以外の事業のために支出した金額は、その収益事業に係る寄付金とみなし、損金算入することができるとされています。したがって、税効果会計における一時差異の解消による税額への影響額は、みなし寄付金による影響額を考慮する必要があります。例えば、50%をみなし寄付金として繰り入れる場合の具体的な法定実効税率の算出式は次のとおりです。

(2) 医療法人、特定医療法人

医療法人、特定医療法人には社会医療法人における「みなし寄付金」等の規定はありません。具体的な法定実効税率の算出式は次のとおりです。

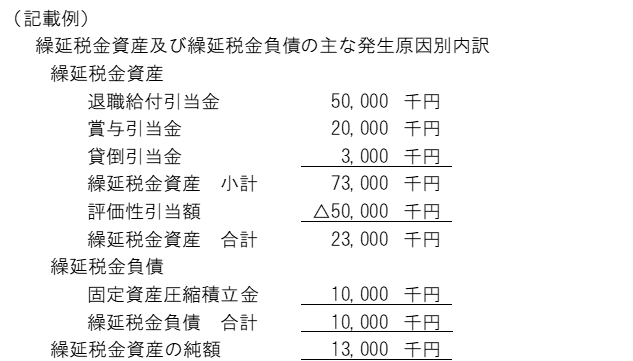

4.税効果会計に関する注記について

医療法人の税効果会計に関する注記は事業会社の注記よりも簡素化されており、法定実効税率と税効果会計適用後の法人税等の負担率との差異の注記は求められず、繰延税金資産及び繰延税金負債に重要性がある場合に主な発生原因別内訳の注記が必要とされています。