2023年10月号 医療法人における純資産の会計処理

公認会計士 迫口 博之

大手・中堅監査法人を経て2016年に御堂筋監査法人の設立に参画。以来、主に医療法人の内部統制指導、監査業務に従事。御堂筋監査法人 代表社員。保有資格:公認会計士/システム監査技術者/診療情報管理士。

医療法人には様々な法人類型があり、それぞれで純資産の会計処理が異なっています。また、厚生労働省は医療法人が安定した経営をできるように持分なしの医療法人への移行を推奨しており、「持分の定めのある医療法人」から「持分の定めのない医療法人」への移行が進んでいますが、移行に係る純資産の会計処理等、医療法人に特徴的な会計処理が存在します。そこで今回は、医療法人会計基準における純資産の区分と特徴的な会計処理について解説したいと思います。

1.純資産の区分

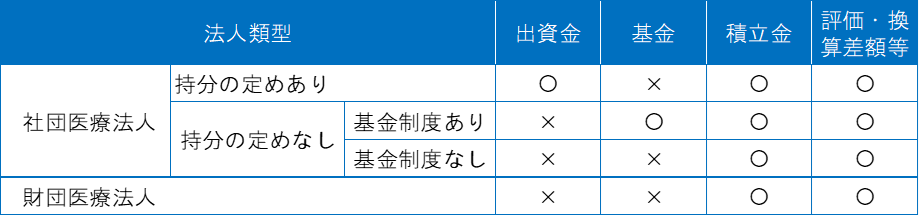

医療法人は非営利で配当が禁止されている法人類型であることを重視し、純資産は株式会社のような資本金・資本剰余金・利益剰余金の構成でなく、出資金、基金、積立金、評価換算差額等で構成されます。また、純資産の構成項目は医療法人の類型によって異なっており、「積立金」、「評価換算差額等」については全ての医療法人に共通して用いられますが、「出資金」は持分の定めのある社団医療法人、「基金」は基金制度を定款規定した持分のない社団医療法人に限定して用いられます。

以上より、法人類型別の純資産の区分を示すと下表のとおりとなります。

2.純資産の特徴的な会計処理

医療法人に特徴的な純資産の会計処理として、(1)持分の定めのない社団医療法人への移行に係る会計処理、(2)年度決算に係る会計処理、(3)持分の定めのある社団医療法人の社員の退社に伴う出資金の払戻に係る会計処理が挙げられます。

「医療法人会計基準に関する実務上のQ&A」(日本公認会計士協会)及び「医療法人会計基準に関する検討報告書」(四病院団体協議会会計基準策定小委員会))を参考にこれらの会計処理を解説いたします。

(1) 持分の定めのない社団医療法人への移行に係る会計処理

【設例】

持分の定めのあるA社団医療法人は、社員の同意により持分の定めのない社団医療法人へ移行することとなった。移行直前の純資産の部には、出資金500、固定資産圧縮積立金500、繰越利益積立金1,000が計上されている。なお、移行に当たって贈与税が300発生した。

① 設立等積立金へ振り替える仕訳

持分の定めのある社団医療法人から持分の定めのない社団医療法人への移行により、原則として移行時の純資産は全て設立等積立金へ振替を行います。ただし、純資産の部には、資産の部の評価と対になっている評価・換算差額や、税法上の取扱いで取崩しが規定されているものが存在するため(上記の設例では「固定資産圧縮積立金」)、これらのものはそのまま引き継ぐこととなります。

② 贈与税の仕訳

移行に伴い払戻しをしないこととなった金額に対する法人税等は課税されませんが、出資者の持分放棄により法人が経済的利益を享受することになるため、医療法人を個人とみなして贈与税が課される場合があります。この場合の贈与税額は、損益計算書に計上せずに設立等積立金から直接減額します。

(2) 年度決算に係る会計処理

医療法人は、配当が禁止されているため法人外流出が発生することはないと考えられますが、目的積立金の積み立てを行う場合には以下のとおりとなります。

【設例】

将来の50周年事業の実施に備えて300を目的積立金として積み立てた。

① 目的積立金を積み立てたときの仕訳

将来の特定の事業の実施等に備えて目的積立金を積み立てる場合には、予算に係る総会等で「決算において確定した当期純利益と現在の繰越利益積立金を原資として○○目的の積立金を積み立てることとする。」という決議をし、決算処理にて繰越利益積立金から目的積立金へ振り替えます。なお、目的積立金を積み立てた場合には、遅くとも翌期までには実際に特定資産を設定する必要があります。

② 特定資産を設定したときの仕訳

(3) 持分の定めのある社団医療法人の社員の退社に伴う出資金の払戻に係る会計処理

【設例1 払戻額が繰越利益積立金と退社社員の出資金の合計額を上回る場合】

持分の定めのあるA社団医療法人は、社員の退社に伴い2,000の払い戻しを行った。なお、払戻時の純資産の部には出資金500、繰越利益積立金1,000が計上されている。

払戻時の仕訳

払戻額が出資額より多い場合には、繰越利益積立金を減少させますが、これを全部使用しても足りない金額は、マイナスの持分払戻差額積立金とします。

【設例2 払戻額が出資金を上回るが、超過額が繰越利益積立金の金額を下回る場合】

持分の定めのあるA社団医療法人は、社員の退社に伴い1,000の払い戻しを行った。なお、払戻時の純資産の部には出資金500、繰越利益積立金1,000が計上されている。

払戻時の仕訳

当該退社社員の過去の出資額をまず出資金から減少させ、残余は、持分割合とは無関係に繰越利益積立金を減少させます。

【設例3 払戻額が退社社員の出資金額を下回る場合】

持分の定めのあるA社団医療法人は、社員の退社に伴い300の払い戻しを行った。なお、払戻時の純資産の部には出資金500、繰越利益積立金1,000が計上されている。

払戻時の仕訳

当該退社社員の過去の出資額より、払戻額が少ない場合には、払戻額を超える当該退社社員の過去の出資額は、持分払戻差額積立金に振り替えます。

3.別途積立金の計上

別途積立金とは、企業会計における利益剰余金のうち、法律等による積立てが義務付けられたり、将来の特定目的の支出に備えて計上したりするものではなく、任意積立金としての性質を持つものです。医療法人の決算において純資産の部に別途積立金が計上されているケースがありますが、「医療法人会計基準適用上の留意事項並びに財産目録、純資産変動計算書及び附属明細表の作成方法に関する運用指針」では積立金の性格により以下のとおり区分すると規定されています。

① 設立等積立金

医療法人の設立等に係る資産の受贈益の金額及び持分の定めのある医療法人が持分の定めのない医療法人へ移行した場合の移行時の出資金の金額と繰越利益積立金等の金額の合計額を計上するもの

② 代替基金

基金の拠出者への返還に伴い、返還額と同額を計上するもの

③ 法令等の規定による積立金経理により計上するもの

固定資産圧縮積立金、特別償却準備金のように法人税法等の規定による積立金経理により計上するもの

④ 特定目的積立金

将来の特定目的の支出に備えるため、理事会の議決に基づき計上するもの

⑤ 繰越利益積立金

上記各積立金以外のもの

積立金の内、①~④以外のものは⑤繰越利益積立金に区分することとなりますが、別途積立金は、①~④のいずれにも該当しないため、別途積立金ではなく⑤繰越利益積立金として計上する必要があります。

また、医療法人は配当が制限されていることから、別途積立金として区分せず繰越利益積立金とした場合であっても、結果的に内部留保されることについて違いはありません。

以上