2023年12月号 社会福祉法人の資金使途制限(3)~保育施設

公認会計士 田中 久美子

1993年から大手監査法人で監査業務・M&A支援業務に従事し、中国への海外赴任を経て2017年御堂筋監査法人に入社。医療法人及び社会福祉法人の監査業務に従事。同志社大学大学院で内部統制、内部監査の講義を担当。御堂筋監査法人代表社員。

社会福祉法人は、社会福祉事業を行うことを目的として社会福祉法の定めるところにより設立された法人であり、その経営する社会福祉事業に支障がない限り、公益事業、収益事業を行うことができます。そのため、一つの社会福祉法人で複数の事業を行っていることが多いですが、事業の性質によって資金使途制限が設けられており、事業間で資金を効率的に融通することに制約があることがあります。これは事業ごとに制限される通知が異なり、混同されている方も多いのではないでしょうか。今回は、その中でも保育施設に関する資金使途制限について、「子ども・子育て支援法附則第6条規定による私立保育所に対する委託費の経理等について」に基づいて、誤解を恐れずできるだけ簡単にご説明させていただきたいと思います。

1.施設型給付費と委託費

<施設型給付費>

子ども・子育て支援法第27条により、市町村長が施設型給付費の支給に係る施設として確認する教育・保育施設(特定教育・保育施設)で教育・保育認定子どもが受けた特定教育・保育に要した費用は、施設型給付費として保護者に支給されることになりました。しかし、保護者が個々に請求すると事務手続きが煩雑になるため、特定教育・保育施設が代理で申請し、代理で受領することになります。この場合における代理受領分は本来保護者に支給されるものですから、この代理受領分も保護者からの収入とみなされ、資金使途制限は課されません。

<委託費>

一方で、保育所における保育の実施は、児童福祉法第24条第1項により、引き続き、市町村の実施義務が堅持され、私立保育所に対しては上記子ども・子育て支援法第27条が適用されず、市町村から委託費として運営に要する費用が支弁されることとなっています。そのため、この委託費については資金使途制限が課されることになっています。つまり、委託費のうち、人件費については保育所の職員に関するもの、管理費については保育所の運営に必要な経費、事業費については保育所入所児童の処遇に直接関するものに充当しなければならないとされています。ただし、適切な施設運営が確保されていることを前提として、当該委託費の弾力運用を認めています。この弾力運用は、充足する要件に応じてその範囲等も拡大していくことになります。

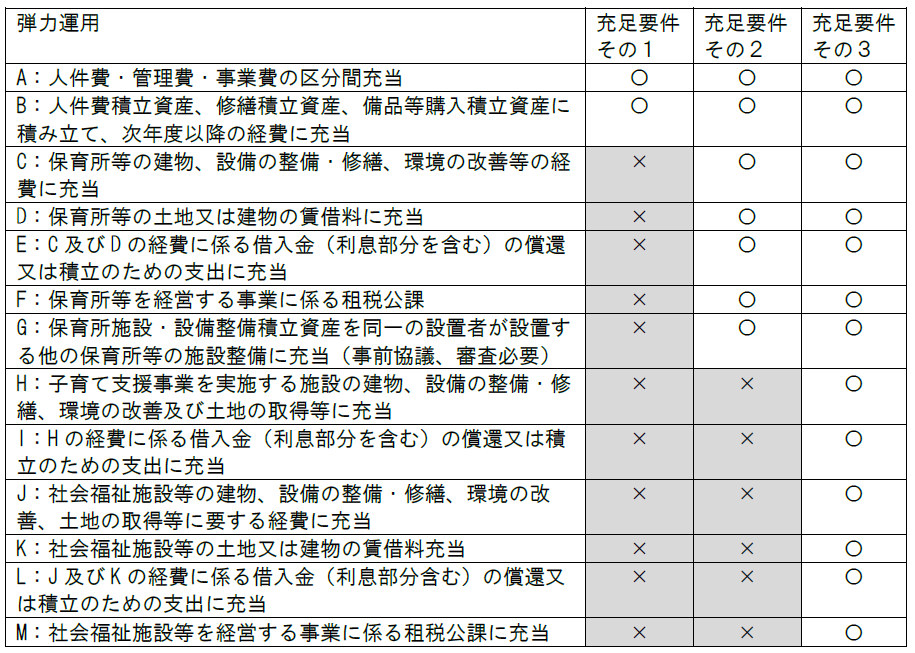

2.充足要件その1

保育所が以下の7つの要件すべてを満たす場合、各区分にかかわらず、当該保育所を経営する事業に係る人件費、管理費、事業費に充当できるとともに、長期的に安定した施設経営を確保するため、人件費積立資産、修繕積立資産、備品等購入積立資産に積み立て、次年度以降の当該保育所の経費に充当することができます。

① 児童福祉法第45条第1項の基準が遵守されていること

② 委託費に係る交付基準及びそれに関する通知等に示す職員の配置等の事項が遵守されていること

③ 給与に関する規定が整備され、その規定により公正な給与水準が維持されている等人件費の運用が適正に行われていること

④ 給食について必要な栄養量が確保され、嗜好を生かした調理がなされているとともに、日常生活について必要な諸経費が適正に確保されていること

⑤ 入所児童に係る保育が保育所保育指針を踏まえているとともに、処遇上必要な設備が整備されているなど、児童の処遇が適切であること

⑥ 運営・経営の責任者である理事長等の役員、施設長及び職員が国等の行う研修会に積極的に参加するなど役職員の資質の向上に努めていること

⑦ その他保育所運営以外の事業を含む当該保育所の設置者の運営について、問題となる事由がないこと

3.充足要件その2

保育所が上記の7要件を全て満たし、かつ以下の事業等のいずれかを実施する場合は、上記の弾力的運用に加えて、処遇改善等加算の基礎分として加算された額の範囲内で、同一の設置者が設置する保育所等にかかる、建物、設備の整備・修繕、環境の改善等に要する経費、土地又は建物の賃借料、それらの経費に係る借入金(利息部分を含む)の償還又は積立のための支出、経営する事業に係る租税公課に充当することができます。また、事前に所轄庁の協議を求め、審査の上適当と認められれば、同一の設置者が設置する他の保育所等の施設・整備に充当することができます。

① 延長保育事業

② 一時預かり事業

③ 乳児を3人以上受け入れている等低年齢児童の積極的受入

④ 地域子育て支援拠点事業又はこれと同様の事業と認められるもの

⑤ 集団保育が可能で日々通所でき、かつ特別児童扶養手当の支給対象障害児の受入

⑥ 家庭支援推進保育事業又はこれと同様の事業と認められるもの

⑦ 休日保育加算の対象施設

⑧ 病児保育事業又はこれと同様の事業と認められるもの

4.充足要件その3

保育所が上記充足要件全てを満たした上で、さらに、保育サービスの質の向上に関する以下の3つの要件を満たした場合は、上記の弾力的運用に加えて、改善基礎分として加算された額の範囲内で、同一の設置者が運営する子育て支援事業にかかる、施設の建物、設備の整備・修繕、環境の改善及び土地の取得等に要する経費、それらの経費に係る借入金(利息部分を含む)の償還又は積立のための支出、及び同一の設置者が運営する社会福祉施設等にかかる、建物、設備の整備・修繕、環境改善、土地の取得等に要する経費、土地又は建物の賃借料、それらの経費に係る借入金(利息部分を含む)の償還又は積立のための支出、経営する事業に係る租税公課に充当することができます。また、長期的に安定した施設経営を確保するため、人件費積立資産、保育所施設・設備整備積立資産に積み立て、次年度以降の当該保育所の経費に充当することができます。

① 所定の計算書等を保育所に備え付け、閲覧に供すること

② 利用者の保護に努めること

③ 処遇改善等加算の賃金改善要件のいずれも満たしていること

5.まとめ

このように、委託費の弾力運用は、充足する要件に応じてその範囲等も拡大していきます。これを簡単にまとめると、下表のようになります。

社会福祉法人における保育施設の委託費の資金使途制限について、非常に簡単に説明させていただきましたが、適用される際には原文をご参照ください。皆様の理解の整理にお役立ていただけましたら幸いです。