2023年2月号 社会福祉法人の決算スケジュール

公認会計士 森 康友

平成25年に税理士法人日本経営に入社し、医療・介護分野における会計・税務業務に従事。現在、御堂筋監査法人において、主に医療法人の監査業務を担当。保有資格:公認会計士/医療経営士

2月となり、決算に向けて少しずつ準備を始めている社会福祉法人の方も多いと思います。一方で、具体的な決算の流れやその期限などを正確に把握できておらず、不安に感じている方も多いのではないでしょうか。そこで今回は、社会福祉法人の決算スケジュールについて、解説していきたと思います。

1.社会福祉法人の主な決算手続き

社会福祉法人における主な決算手続きは、下記の通りとなります。

①計算書類等の作成

②会計監査人による会計監査の実施 ※会計監査人設置社会福祉法人のみ

③監事による監査の実施

④理事会招集通知の発送

⑤理事会による計算書類等の承認

⑥計算書類の備置き

⑦定時評議員会招集通知の発送

⑧定時評議員会への計算書類等の報告(又は承認)

⑨所轄庁への計算書類等の提出

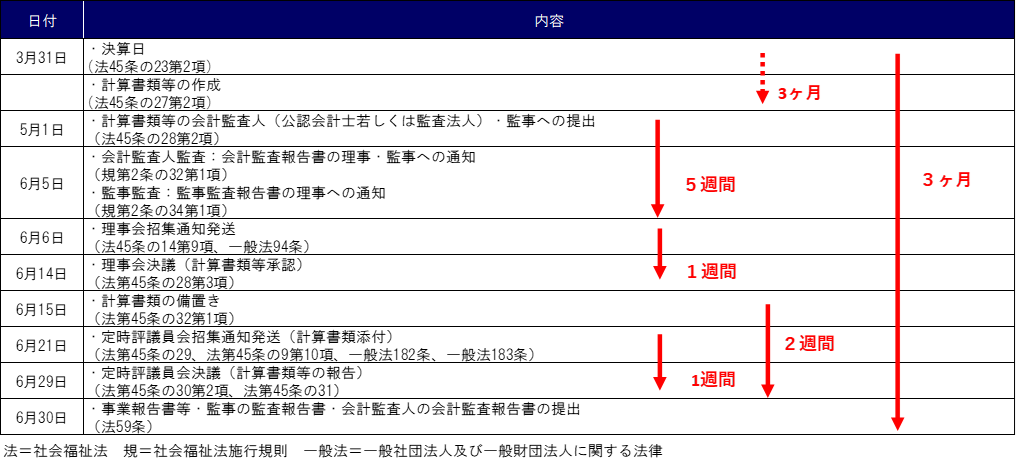

社会福祉法人の会計年度は、社会福祉法第45条の23第2項により4月1日から3月31日と定められており、決算日は3月31日となります。また、計算書類等の所轄庁への提出は、社会福祉法59条により会計年度終了後3ヶ月以内と定められており、上記の決算手続きは4月1日から6月30日までに実施されることとなります。

2.具体的な決算スケジュール例

計算書類等の所轄庁への提出を2023年6月30日とした場合の具体的な決算スケジュールのイメージは下記のとおりです。※会計監査人設置社会福祉法人を前提とする

なお、下記スケジュールは、法律で定められた日数を最大限経過させた場合のものとなりますので、会計監査人や監事による各監査の期間や、監査終了から理事会開催までの日数等、実際にはもっと短い期間でスケジュールを組むことは可能です。例えば、理事会招集通知は「理事会の日の一週間(これを下回る期間を定款で定めた場合にあっては、その期間)前までに」発送することとされており、定款で定めることにより、期間の短縮が可能です。また、「理事及び監事の全員の同意があるときは、招集の手続を経ることなく開催することができる」とされているため、招集通知の発送自体を省略することも可能です。法律で定められた日数を把握したうえで、自法人に適したスケジュールを検討することが重要となります。

なお、理事会や定時評議員会の招集通知は開催日の1週間前「まで」に発送することとされているため、発送から開催までに中7日以上必要となる点に留意が必要です。

3.決算に向けての事前準備

計算書類及び事業報告書並びにこれらの附属明細書の作成は、会計年度終了後3ヶ月以内と定められていますが、会計監査人の会計監査以降の手続きを考慮すると5月上旬ごろには作成が概ね完了していることが望ましいと考えられます。計算書類等を5月上旬ごろに作成するためには、事前準備がとても重要となります。決算日前にできることとしては、下記のようなものが考えられます。

①賞与引当金・退職給付引当金の計算および計上

②借入金管理表の見直し

③リース契約管理表・長期未払金管理表の見直し

④固定資産台帳の登録内容の確認

⑤減価償却費の計上

⑥固定資産の減損の検討

⑦期中の会計処理の見直し

⑧前期決算処理の確認 等

上記のうち、主な項目について解説します。①賞与引当金・退職給付引当金の計算および計上については、当該計算が見積計算となりますので3月末の職員数を予測できるようになった段階で、予測数値に基づいて計算することができます。事前に計算し計上するとともに、会計監査対象法人において当該計算方法に問題がないか会計監査人に確認しておくことで、決算手続き中に修正が必要となる可能性も低減できます。⑦期中の会計処理の見直しについては、決算日前に②~④の各補助簿の確認を完了させ、当該補助簿と会計上の数値を照合することで、期中の会計処理に誤りがないかを確認でき、4月以降の決算手続き中に修正が必要となる可能性を低減することが可能となります。

決算日を迎えてから慌てて決算準備を始めることがないよう計画的に決算を進めていただければと思います。