2024年10月号 社会医療法人制度について(1)

公認会計士 迫口 博之

大手・中堅監査法人を経て2016年に御堂筋監査法人の設立に参画。以来、主に医療法人の内部統制指導、監査業務に従事。御堂筋監査法人 代表社員。保有資格:公認会計士/システム監査技術者/診療情報管理士。

医療法人には様々な法人類型がありますが、その中の一つである社会医療法人は公益性の高い医療の担い手として2007年度に創設されました。厚生労働省が公表している「社会医療法人の認定状況について」によると、2024年4月1日時点で365法人が社会医療法人として正式に認定されています。

今月号のニュースレターでは、社会医療法人のメリット・デメリットと会計監査との関係を中心に解説し、2025年3月に発行予定のニュースレターで社会医療法人の認定要件を解説したいと思います。

1.社会医療法人制度の趣旨

社会医療法人とは、2007 年度の医療法改正の際に創設された新しい医療法人の区分で、一定の要件を備えた医療法人を社会医療法人として認定し、救急医療、災害医療、へき地医療等の特に地域において必要とされる公益性の高い救急医療等確保事業の実施を義務づける一方で、収益事業の実施を認めることにより、当該医療法人の経営の安定化と地域医療の強化を図るものです。

公益性の高い医療については、それまで公立病院が中心に行ってきましたが、医師不足等の影響により公立病院の運営が極めて厳しい状況となり、引き続き公立病院を中心として医療を維持していくことが困難になったことから、救急医療やへき地医療等、地域で特に必要な医療の提供を担う医療法人として、新たに社会医療法人制度が創設されました。

2.社会医療法人化のメリット

社会医療法人には、主に次のような4つのメリットがあります。

メリット① 優遇税制の適用

通常の医療法人は法人税法上「普通法人」として一般事業会社と同様に課税されますが、社会医療法人は「公益法人等」に該当し、収益事業のみに課税されます。この収益事業から社会医療法人が行う本来業務である医療保険業務は除かれており、法人税は非課税となります。一方、附帯業務や収益業務は法人税の課税対象となりますが、法人税の課税所得に対して軽減税率が適用されます。

また、へき地医療や救急医療等の救急医療等確保事業の用に供する不動産は、固定資産税及び不動産取得税が非課税となります。

メリット② 収益業務の実施

病院・診療所・介護老人保健施設及び介護医療院の経営に充てることを目的とし、業務に支障がない限り、物品販売業、不動産貸付業、飲食店業等の厚生労働大臣が定める業務を行うことができます。

メリット③ 相続税課税の回避

持分の定めのある社団医療法人から社会医療法人へ移行する際は、出資持分を放棄し、持分なしにする必要があるため、社員の退社に伴う持分の払い戻しや社員の死亡に伴う持分への相続税課税を回避できます。

メリット④ 社会医療法人債の発行

社会医療法人は、社会医療法人債という公募債を発行することにより資金調達を行うことができます。

3.社会医療法人化のデメリット

社会医療法人には、主に次のような4つのデメリットがあります。

デメリット① 同族経営の禁止

社員、役員に関し、それぞれで同族関係者の比率を3分の1以下としなければならず、同族経営が認められていません。

デメリット② 一定水準以上の救急医療等の提供

毎年度、救急医療、へき地医療等の救急医療等確保事業で一定水準以上の医療を提供し続ける必要があります。

デメリット③ 請求権の喪失

出資持分を放棄し、定款又は寄附行為において解散時の残余財産を国、地方公共団体又は他の社会医療法人に帰属する旨を定めることとなるため、出資持分払戻し請求権及び残余財産分配請求権は喪失します。

デメリット④ 巨額の納税発生リスク

社会医療法人の要件を満たさなくなり、認定の取消しを受けた場合には、認定時点まで遡って医療保健業に係る所得に課税されます。そのため認定が長期にわたった場合、認定開始時からの所得に法人税が一括で課税され、多額の支払いで財務状況が悪化する恐れがありま

す。

4.社会医療法人と会計監査との関係

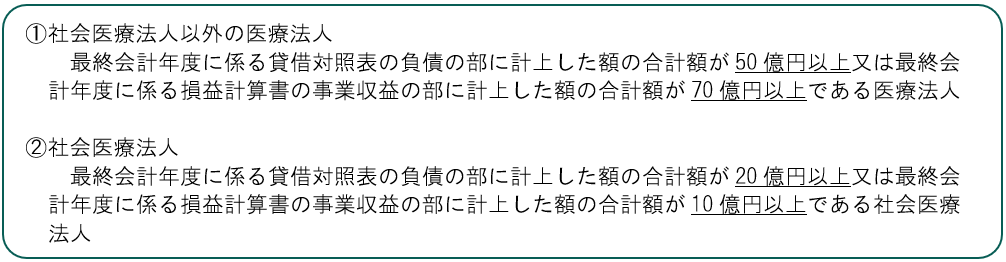

2015年の医療法改正により、医療法人の経営の透明性を高めることを目的として、一定の基準に該当する医療法人については公認会計士または監査法人による監査を受けることが義務付けられました。一定の基準は以下の通りですが、社会医療法人とそれ以外の医療法人とでは基準が異なっており、社会医療法人の方がより会計監査の対象となりやすい基準となっています。

御堂筋監査法人が属する日本経営グループでは社会医療法人への移行に係る支援業務を行っています。社会医療法人化をご検討されている医療法人の担当者様でご不明な点がありましたら御堂筋監査法人までお問い合わせ下さい。

以上