2024年11月号 医療法人における関係事業者との取引に係る報告とその他医療法制度との関係

公認会計士 川中 敏史

大手監査法人を経て2022年から御堂筋監査法人にて勤務。主に医療法人の内部統制指導、監査業務に従事。

保有資格:公認会計士

医療法人を経営するにあたっては、MS(メディカルサービス)法人もしくは理事の親族が経営又は支配する会社と取引を行っているケースや医療法人の借入に対して理事個人による債務保証、担保提供等が行われているケースが往々にして存在しています。

今回は、このような取引に関して一定の要件を満たした場合における都道府県知事への報告義務やその他医療法の制度対応について解説します。

1.関係事業者との取引に係る報告

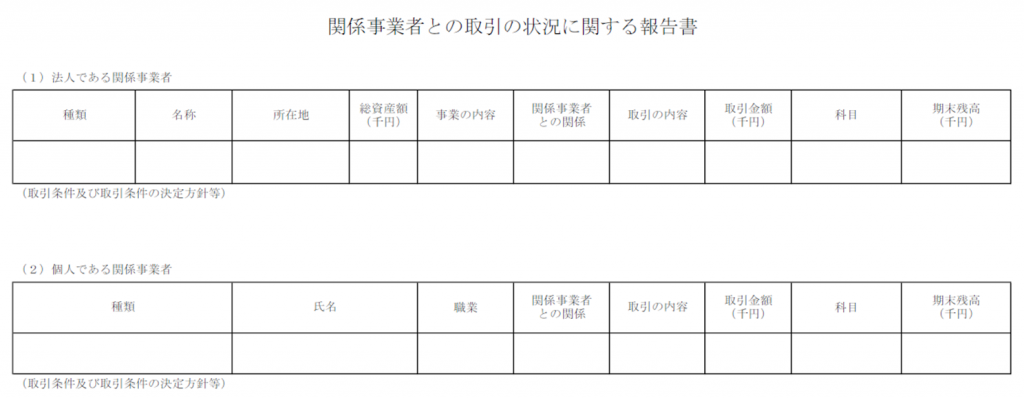

(1) 都道府県知事への報告

平成27年9月公布の「医療法の一部を改正する法律」(平成27年法律第74号)により、「医療法」及び「医療法施行規則」が改正され、平成29年4月2日以降に始まる会計年度から、医療法人の理事個人やその親族もしくは理事やその親族が代表を務める会社等と当該医療法人が一定金額以上の取引を行う場合、「関係事業者との取引の状況に関する報告書」に記載し、事業報告書等とともに毎会計年度終了後3ヶ月以内に都道府県知事へ提出する必要があります。

【主な報告事項】

① 関係事業者が法人の場合

名称、所在地、直近の会計期末における総資産額及び事業の内容

② 関係事業者が個人の場合

氏名及び職業

③ 関係事業者との関係

④ 取引の内容

⑤ 取引の種類別の取引金額

⑥ 取引条件及び取引条件の決定方針

⑦ 取引により発生した債権債務に係る主な科目別の期末残高

平成28年改正「医療法人における事業報告書等の様式について」の様式5より

(2) 制度の狙い

医療法において医療法人は剰余金の配当をしてはならない旨が明確に定められています。

しかし、理事が影響力を行使し得る親族や会社等と当該医療法人が取引を行う場合、その影響力を利用して不当な金額で取引を実行し、医療法人の利益を外部流出させ、結果として剰余金の配当となる行為を行うおそれがあります。

このような行為を防止し、医療法人の経営の透明性の確保及びガバナンスの強化を目的として関係事業者との取引の状況についての報告が求められています。

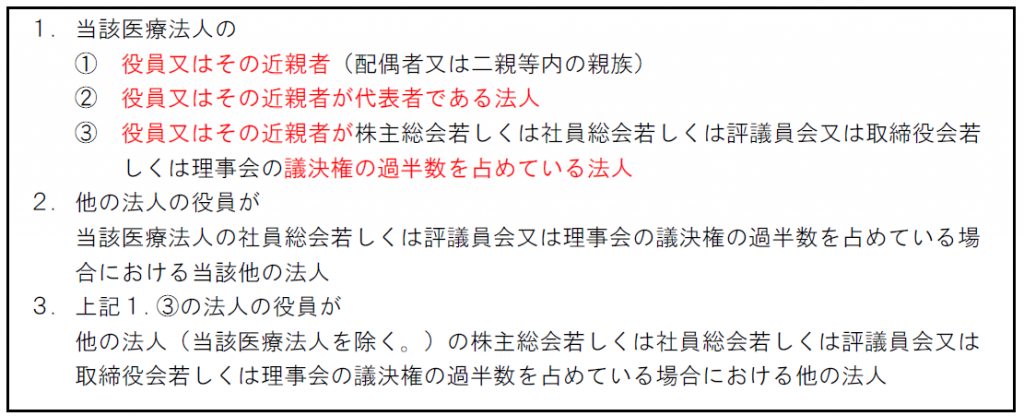

(3) 関係事業者の定義

医療法第51条において、関係事業者の定義は「理事長の配偶者がその代表者であることその他の当該医療法人又はその役員と厚生労働省令で定める特殊の関係がある者」とされています。

そして「特殊の関係」は医療法施行規則第32条の6にて、下記①対象者が②対象取引を行う場合における当該取引関係と定義されています。

① 対象者

② 対象取引

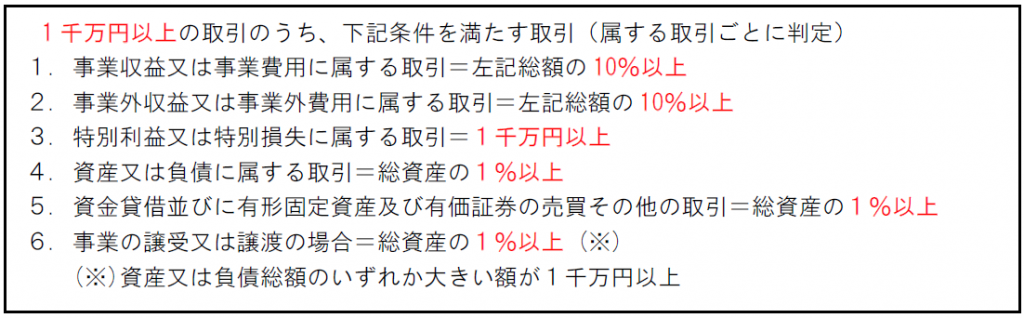

(4) 取引の具体例

下記取引に係る金額が上述(3)②対象取引の金額基準を超える場合は報告対象となります。

判断に迷われた場合は、企業会計基準の「関連当事者の開示に関する会計基準」及び「関連当事者の開示に関する会計基準の適用指針」を参照することをお勧めします。(※)

(※)関係事業者との取引に関する報告制度は、一般事業会社の計算書類等で記載が求められている「関連当事者に関する注記」を参考にしているため。

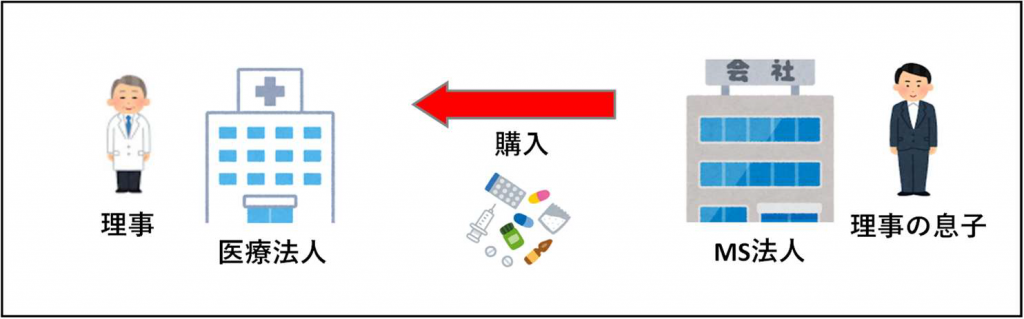

① 理事の息子が株主として支配しているMS法人からの医薬品購入

【報告要件】

・医薬品購入の年間総額が1千万円以上、かつ事業費用総額の10%以上の場合

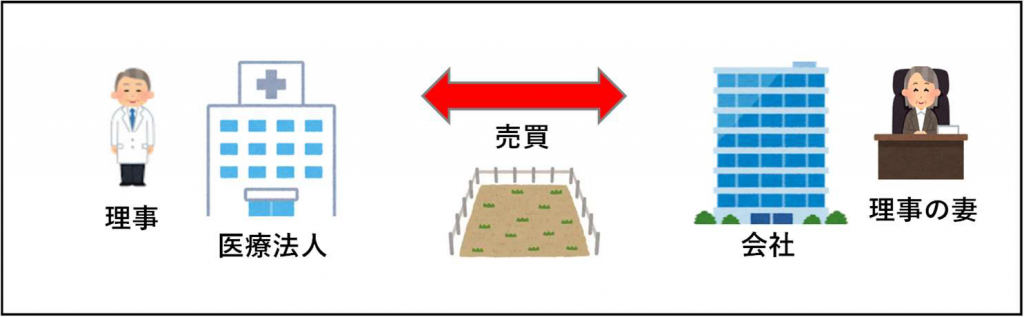

② 理事の妻が代表者である会社との不動産の売買

【報告要件】

・不動産の売買代金が1千万円以上、かつ総資産残高の1%以上の場合

・不動産の売却損益(特別利益又は特別損失)の額が1千万円以上

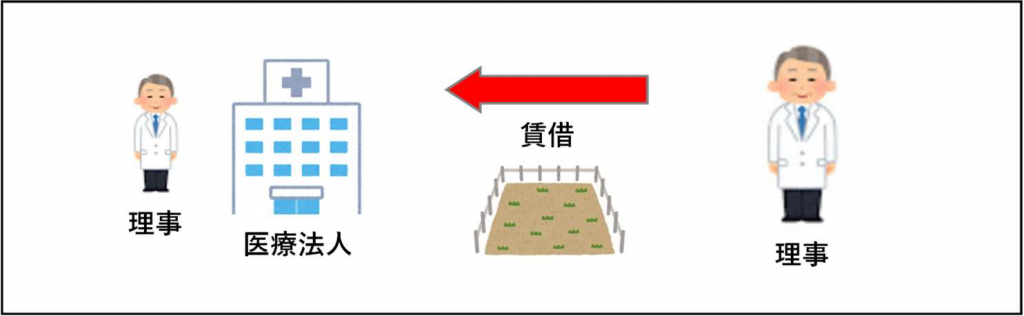

③ 理事が所有する不動産の事業用賃借

【報告要件】

・賃借料の年間総額が1千万円以上、かつ事業費用総額の10%以上の場合

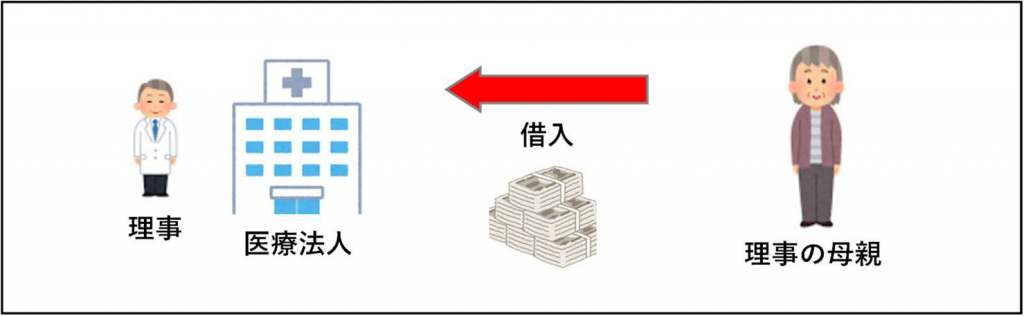

④ 理事の母親からの借入

【報告要件】

・借入実行額が1千万円以上、かつ総資産残高の1%以上の場合

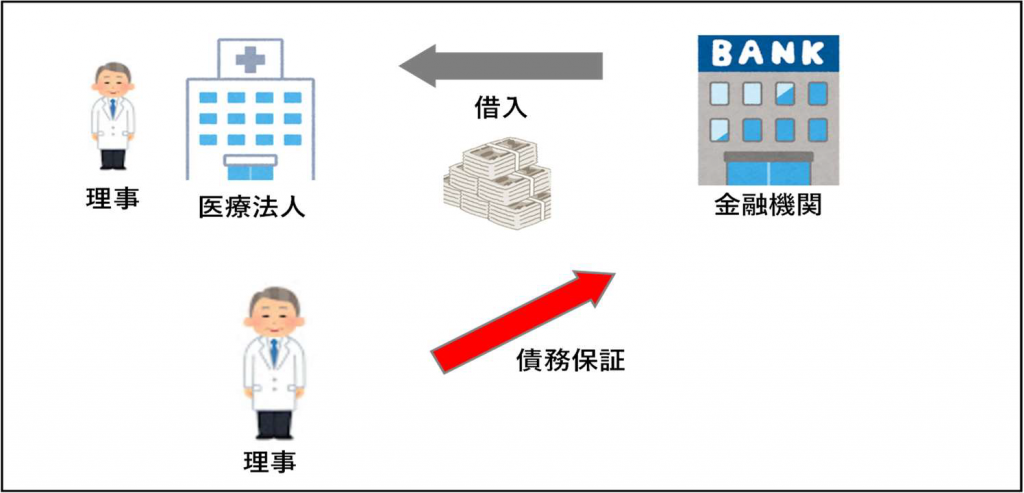

⑤ 理事個人からの債務保証

【報告要件】

・期末における債務保証の金額が1千万円以上、かつ総資産残高の1%以上の場合

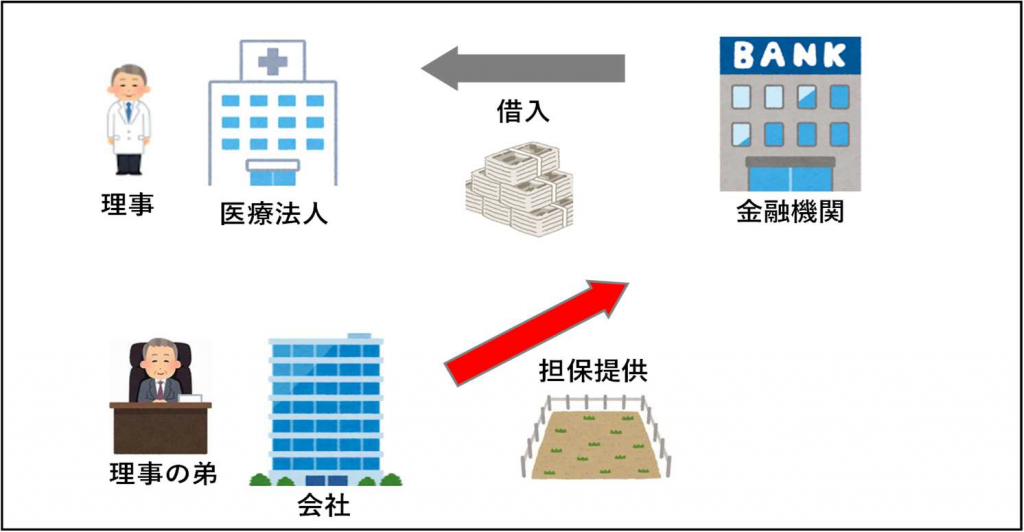

⑥ 理事の弟が代表者である会社からの担保受入

【報告要件】

・担保の対象となる借入金残高が1千万円以上、かつ総資産残高の1%以上の場合

2.その他医療法の制度対応

(1) 計算書類における注記

関係事業者との取引に係る報告と同じく、平成27 年9 月公布の「医療法の一部を改正する法律」により、平成29 年4 月2 日以降に始まる会計年度から「負債50 億円以上又は収益70 億円以上の医療法人」及び「負債20 億円以上又は収益10 億円以上の社会医療法人」は、医療法人会計基準に従った計算書類(貸借対照表及び損益計算書とこれらに関する注記)を作成し、公認会計士等による監査を受ける必要があります。

この計算書類においては、「関係事業者との取引の状況に関する報告書」にて要求されている報告事項と同様の事項を注記することが求められています。

(2) 利益相反取引に係る理事会承認と報告

平成27 年9 月公布の「医療法の一部を改正する法律」により医療法人の機関に関する規定が平成28 年9 月から施行され、医療法人の利益を犠牲にして理事個人又は第三者(理事が代表を務めるMS法人等)の利益を図ることを防止するため、以下の取引を行う場合には取引実行前の理事会承認及び取引実行後の理事会報告が求められています。

この点、以下①の『第三者』について明確な定義は示されていませんが、制度趣旨に鑑みた場合、客観的にみて医療法人の利益が犠牲になる疑念を持たれるおそれのある取引は対象にする等、幅広く解釈することがガバナンス上は健全と考えられます。

医療法人の利益相反取引の詳細については、弊法人の2022 年11 月号ニュースレター 「医療法人における理事との利益相反取引」をご参照ください。

3.まとめ

利益相反取引と関係事業者との取引は、対象となる範囲等の定義は若干異なるものの、医療法人の利益を犠牲にした理事等に有利な取引の実行を防止するという点で同じであるため、これら2つの制度対応はセットで検討する必要がある点に留意が必要です。

この点、既に公認会計士等による監査を受けている医療法人においては、該当する可能性のある取引を網羅的に把握したうえで、適切に報告及び注記がされていると考えられます。

しかし、公認会計士等による監査を受けておらず、また、当該報告制度に対する認識が不足している場合には、報告が漏れている可能性も考えられますので、まずは可能性のある取引の洗い出しから始めて頂くことが望まれます。

実務的には、法人の理事や親族、社員等に対して「医療法人における事業報告書等の様式について」の様式5(上述の1.関係事業者との取引に係る報告の(1)参照)を用いたアンケートを配布してその回答を集約するというのも一つの方法になります。

以上