2025年11月号 社会医療法人の収入要件等の見直しについて

公認会計士 迫口 博之

大手・中堅監査法人を経て2016年に御堂筋監査法人の設立に参画。以来、主に医療法人の内部統制指導、監査業務に従事。御堂筋監査法人 代表社員。保有資格:公認会計士/システム監査技術者/診療情報管理士/医療情報技師。

2025年3月号のニュースレターでは、社会医療法人への移行手続きと具体的な認定要件について解説いたしました。その中で解説した公的な運営に関する要件のうち、収入要件と費用要件について改正が行われましたので、どのような影響を及ぼすかをシミュレーションを交えながら解説したいと思います。また、要件の見直しにより収益業務の比重を高めることが可能になりましたので、この点についても併せて解説いたします。

1.法改正の概要

令和7年3月31日付けで、「医療法施行規則の一部を改正する省令」(令和7年厚生労働省令第42号)が交付されるとともに、「租税特別措置法施行令第39条の25第1項第1号に規定する厚生労働大臣が財務大臣と協議して定める基準等の一部を改正する告示」(令和7年厚生労働省告示第131号)が告示され、令和7年4月1日から施行されております。

従来の収入要件では、補助金等の一時的な収入があった場合に収入割合が相対的に減少し、収入要件を満たせなくなる点が指摘されていました。そのため、上記の関係法令等の改正により、補助金等の多寡が要件の充足状況に影響を与えないようにするための措置が講じられました。

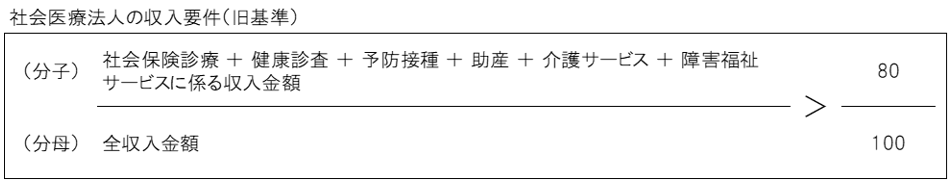

2.収入要件の見直し

収入要件の旧基準は以下の通りとなります。

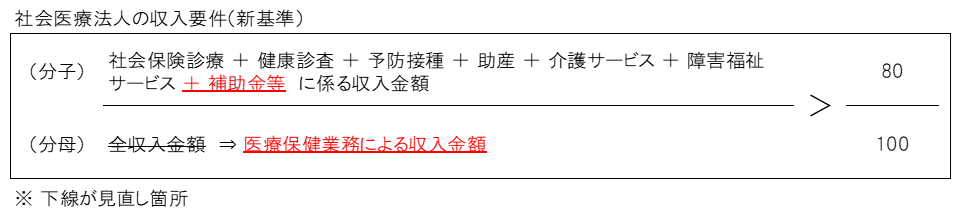

旧基準では補助金等の収入が一時的に増加した場合、分母の「全収入金額」のみが増えることで収入割合が相対的に減少して収入要件を満たせなくなることが懸念されていました。しかし、補助金等の収入が増加しても当該医療機関の公益性ないし運営の適正性には何ら変化が生じるものではないため、新基準では分子に「補助金等に係る収入金額」が加えられることになりました。

この他、収入要件は医療法人が行う医療保健業務の非営利性を確認する要件であることから、新基準では分母が「全収入金額」から「医療保健業務による収入金額」への見直しが行われています。ここでいう医療保健業務は、法人の本来業務及び附帯業務(医業及びこれに類する業務、介護サービスに係る業務並びに障害福祉サービスに係る業務に限る。)を指し、その他の附帯業務や収益業務は含まれません。そのため、収益業務に係る収益が増加しても収入割合には影響を及ぼさないことになりました。

以上の改正による新基準の収入要件は、以下の通りとなります。

3.収入要件の新旧基準によるシミュレーション

具体的な数値を用いて収入要件の新旧基準によるシミュレーションを行うと、以下の通りとなります。シミュレーションの結果、新基準では補助金の受領や医療保健業務以外の収益が多くなったとしても収入割合の著しい低下が見られないことが分かります。

4.費用要件の見直し

収入要件とともに費用要件も見直しが行われました。費用要件の旧基準は以下の通りとなります。

新基準では分子、分母ともに経常的な費用であることが明記されたほか、費用割合が60%から63%に上昇し、収入要件とは違い要件が厳しくなっております。

5.収益業務の経営戦略

「2.収入要件の見直し」で解説した通り、今回の改正により収益業務に係る収益が増加したとしても収入割合に与える影響はなくなりました。

従来は収入割合を満たさなくなるということを危惧し、遊休不動産があったとしても収益業務に活用しきれない等、収益業務に制限をかけている法人も見受けられましたが、法改正により従来よりも積極的に収益業務を展開することが可能となりました。

昨今、医療・介護を営む事業者の収益性は年々低下していますので、社会医療法人のメリットを活かし、収益業務に係る収益を本来業務や附帯業務に充てるために収益業務の比重を高めることを経営の選択肢の一つとして検討されては如何でしょうか。

(収益業務の具体例)

① 不動産賃貸業、駐車場業

② 医業経営相談業

③ エステティックサロン業、フィットネスクラブ業

④ 保健機能食品、医療・介護用品等の販売業

⑤ レストラン、喫茶店、食堂の経営などの飲食業

以 上