2025年3月号 社会医療法人制度について(2)

公認会計士 迫口 博之

大手・中堅監査法人を経て2016年に御堂筋監査法人の設立に参画。以来、主に医療法人の内部統制指導、監査業務に従事。御堂筋監査法人 代表社員。保有資格:公認会計士/システム監査技術者/診療情報管理士。

2024年10月号のニュースレターでは、社会医療法人のメリット・デメリットと会計監査との関係を中心に解説を行いました。社会医療法人へ移行することにより医療保健業にかかる法人税が非課税になる等、多くのメリットを享受することが可能となりますが、その半面、厳格な要件が数多く設けられています。そこで当月号では、社会医療法人への移行手続きと、具体的な認定要件について解説したいと思います。

1.社会医療法人への移行手続き

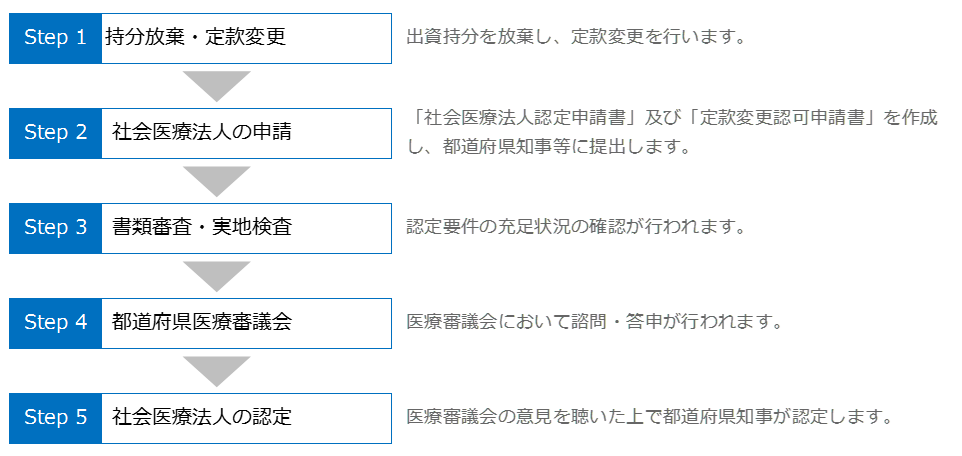

出資持分の定めのある医療法人から移行する場合、社員は出資持分を放棄し、定款変更する必要があります。その後、必要書類及び申請書を都道府県知事(厚生労働省管轄の場合は所轄の都道府県を通じて厚生労働省)に提出し、申請書類の審査、実地検査が行われます。最終的に都道府県知事により認定が行われますが、認定に当たっては医療審議会の意見を聴かなければならないため、認定に先立ち医療審議会において諮問・答申が行われます。

2.社会医療法人の認定要件

社会医療法人の認定を受けるためには、以下の5項目の要件を満たす必要があります。具体的な内容は参照先をご確認下さい。

① 同一親族等関係者に関する要件(3-1参照)

② 救急医療等確保事業に係る業務の実施と基準(3-2参照)

③ 公的な運営に関する要件(3-3参照)

(1)医療法人の運営に関する要件

(2)医療法人の事業に関する要件

④ 解散時の残余財産の帰属先に関する要件(3-4参照)

⑤ 理事会機能に関する要件(3-5参照)

3-1.同一親族等関係者に関する要件

社会医療法人は社員及び役員等に含まれる親族等の割合が3分の1以下に制限されています。具体的には、医療法人の役員、社団医療法人の社員、財団医療法人の評議員(以下、役員等)と下記①~④の親族等の合計人数が、役員等の総数の3分の1を超えることは出来ません。

① 各役員等の配偶者及び三親等以内の親族

② 各役員等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

③ 各役員等の使用人及び使用人以外の者で当該役員等から受ける金銭

その他の財産によって生計を維持しているもの

④ ②又は③に掲げる者の親族でこれらの者と生計を一にしているもの

3-2.救急医療等確保事業に係る業務の実施と基準

(1)救急医療等確保事業に係る業務の実施

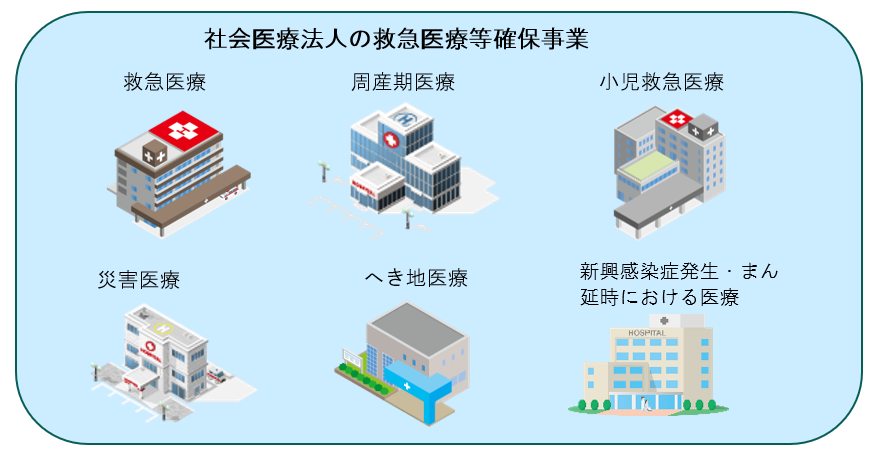

病院又は診療所のうち1つ以上のものが、救急医療等確保事業に係る業務をその病院又は診療所の所在地の都道府県で行っていることが要件になります。なお、救急医療等確保事業とは下記のいずれかの事業のことを言います。

(2)救急医療等確保事業に係る業務の基準

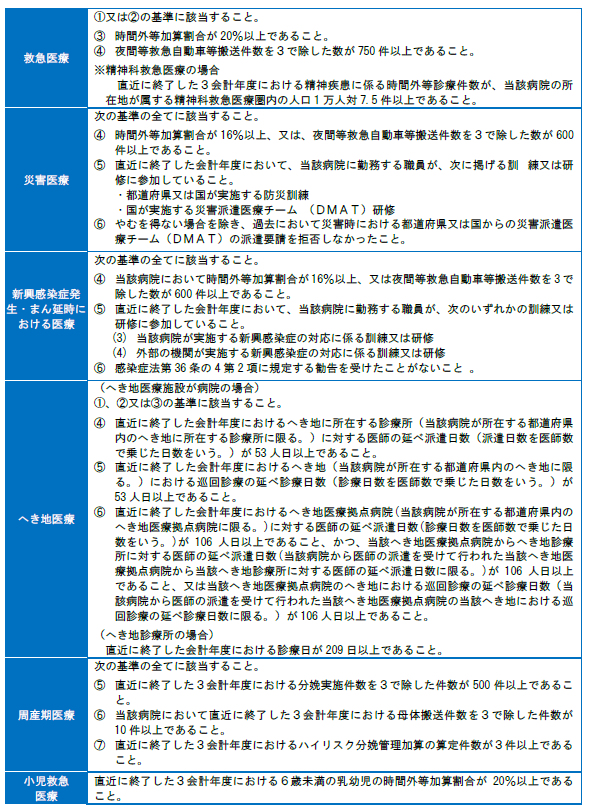

救急医療等確保事業に係る業務について、下記の項目ごとに告示されている基準に適合していることも要件になります。

① 救急医療等確保事業に係る業務を行う病院又は診療所の構造設備

② 救急医療等確保事業に係る業務を行うための体制

③ 救急医療等確保事業に係る業務の実績

上記の基準は、社会医療法人として認定されるための基準だけではなく、認定された後についても継続して適合しなければならない基準になります。従って、業務遂行体制や実績基準については、その後においても継続できるよう体制を整備しておかなければなりません。

【参考】救急医療等確保事業に係る業務の実績基準

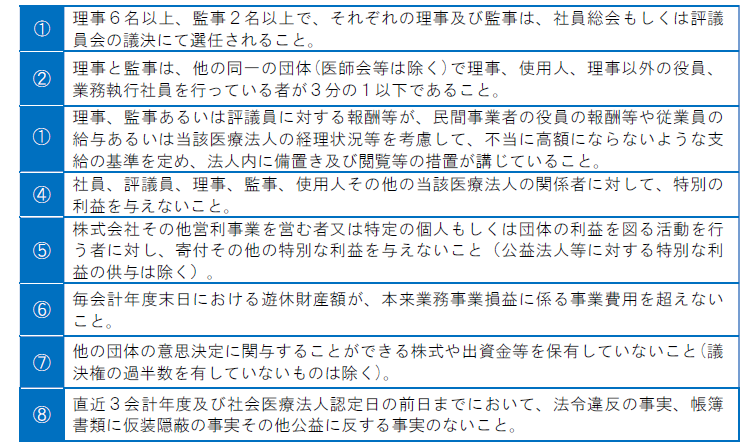

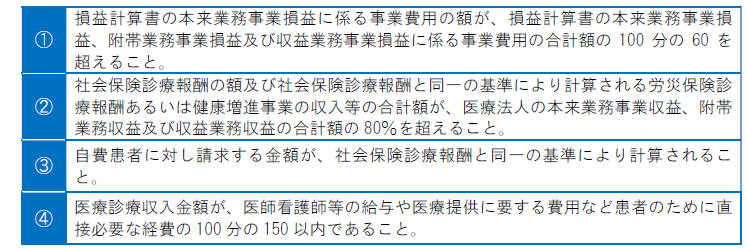

3-3.公的な運営に関する要件

社会医療法人は公益性の高い医療を担うことが求められているため、運営について公的な要件を満たす必要があります。

(1)医療法人の運営に関する要件

(2)医療法人の事業に関する要件

3-4.解散時の残余財産の帰属先に関する要件

定款(社団医療法人)又は寄附行為(財団医療法人)において、解散時の残余財産を国、地方公共団体又は他の社会医療法人に帰属させる旨を定める必要があります。

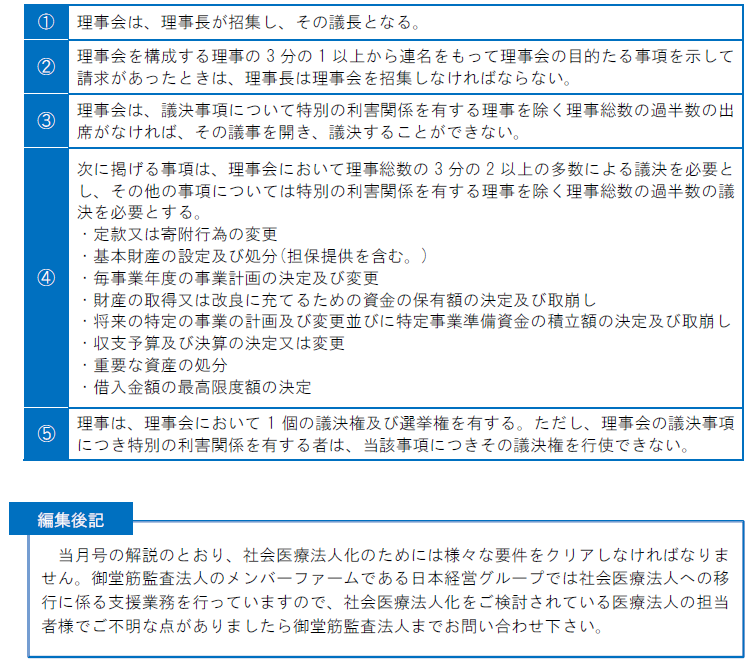

3-5.理事会機能に関する要件

全ての理事をもって構成される理事会を置き、下記事項を定款又は寄附行為において定め、理事会を適正に運営する必要があります。