2025年4月号 医療法人のM&Aスキーム概要

公認会計士 川中 敏史

大手監査法人を経て2022年から御堂筋監査法人にて勤務。主に医療法人の内部統制指導、監査業務に従事。

保有資格:公認会計士/医療経営士

後継者不在、医師不足、診療報酬抑制とコスト高騰、特に過疎地域~地方都市における患者数の減少等、病院の持続的経営が難しい環境が続いています。また、事業拡大を進めるには許可病床数の制限という問題もあります。

これら問題を解消する手段のひとつであるM&Aスキームの概要について解説します。

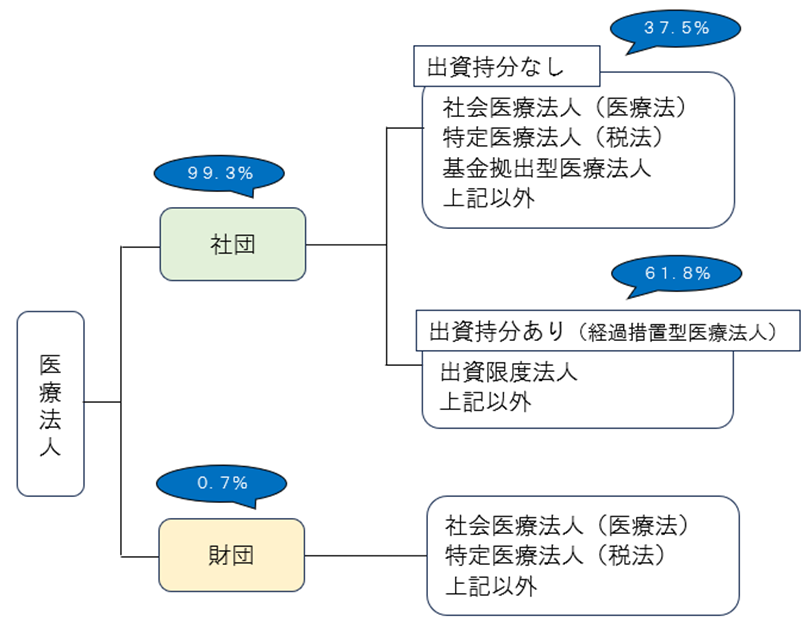

1.医療法人の類型

医療法人は「社団たる医療法人」と「財団たる医療法人」に区分され、「社団たる医療法人」は「出資持分のある医療法人」(=法人設立時に出資が行われ、かつ、定款にて出資に関する規定が記載されている医療法人であり、出資者の財産権が認められる)と「出資持分のない医療法人」に区分されます。

なお、「財団たる医療法人」は金銭その他の財産の寄付行為によって設立されたもので出資持分の概念が存在しません。

※図中の割合は厚生労働省統計「種類別医療法人の年次推移」(令和6年3月31日現在)に基づく

① 社会医療法人

医療法に基づき、財団又は持分の定めのない社団の医療法人であって、救急医療やへき地医療など特に公益性の高い医療の提供を義務付けられたもの。

認定された場合は、税制上の優遇措置を受けられます。

② 特定医療法人

租税特別措置法に基づき、財団又は持分の定めのない社団の医療法人であって、その事業が医療の普及及び向上、社会福祉への貢献その他公益の増進に著しく寄与し、かつ、公的に運営されていることにつき国税庁長官の承認を受けたもの。

承認された場合は、税制上の優遇措置を受けられます。

③ 基金拠出型医療法人

「出資持分のない医療法人」のうち、法人の活動の原資となる資金の調達手段として、定款の定めるところにより基金の制度を採用しているもの。

当該医療法人は基金拠出者に対して、当初出資額を限度に返還義務を負うことによって、出資者の投下資本の回収を最低限確保しつつ、非営利性の徹底と地域医療の安定性の確保が図られています。

④ 経過措置型医療法人

「出資持分のある医療法人」については、非営利性の徹底と地域医療の安定性の観点から、医療法改正により2007年4月1日以降の新規設立はできなくなっています。

そのため、それ以前に設立された「出資持分のある医療法人」は「出資持分のない医療法人」への自主的な移行を前提に当分の間存続する旨の経過措置が取られていることから、「経過措置型医療法人」と呼ばれています。

⑤ 出資限度法人

社員の退社に伴う出資持分の払戻や医療法人の解散に伴う残余財産分配の範囲について、払込出資額を限度とする旨を定款で定めているもの。

当該医療法人は、医療法人の財産評価額や社員の出資割合にかかわらず、出資持分払戻請求権および残余財産分配請求権の及ぶ範囲はその社員が実際に出資した額に限定されます。

2.医療法人のM&Aスキーム

スキームとしては①出資持分の譲渡、②事業譲渡、③合併、④分割といった手法が挙げられます。

なお、「財団たる医療法人」及び「社団たる医療法人」のうち「出資持分のない医療法人」は持分が存在しないことから、①出資持分の譲渡はできず、また、税制上の優遇措置のある社会医療法人と特定医療法人は④分割を行うことができない等の医療法人特有の制限があるため、これらの事情を念頭にスキームを整理したいと思います。

① 出資持分の譲渡

譲受側は譲渡側が保有する出資持分に見合う譲渡対価を交付することに加え、経営権を得るために譲渡側の「社員」と譲受側の「社員」を入れ替える(※)必要があります。

なお、「社員」は出資持分を有する必要はなく、自然人以外に非営利法人もなることが可能です。

※医療法人では出資持分に議決権は付与されないため。

<メリット>

・許認可や取引先との契約、職員との雇用契約、税務・労務関係もそのまま引き継ぐため、手続が比較的容易

<デメリット>

・出資持分のある法人のみ実施可能

※基金拠出型医療法人の場合、持分の譲渡に代えて基金の譲渡に加え、「社員」の入れ替えにより同様の効果が得られる。

② 事業譲渡

医療法上の特別な規定はなく、譲渡側の有する権利義務を個別に譲渡する取引です。

合併や分割のような包括的な権利義務の移転ではなく、譲渡側と譲受側との間で合意した権利義務のみを移転するため、事業譲渡契約において、譲渡対象となる権利や義務を特定する必要があります。

<メリット>

・全ての医療法人で実施可能

・譲渡対象とする権利義務を選択できる

<デメリット>

・譲渡対象とする権利義務の数が多いと、手続が煩雑になる

・医療機関の開設主体が変わるため、譲受側は都道府県知事の開設許可や保険医療機関の指定申請などの行政手続が必要

③ 合併

当事者たる医療法人の一部又は全部が解散し、清算手続を経ることなく、その財産等を包括的に存続医療法人(吸収合併)又は新設医療法人(新設合併)に移転します。

なお、一般的には吸収合併の手法が用いられます。

※合併の種類

1.吸収合併

医療法人が他の医療法人とする合併であって、合併により消滅する医療法人の権利義務の全部を合併後存続する医療法人に承継させること

2.新設合併

二以上の医療法人がする合併であって、合併により消滅する医療法人の権利義務の全部を合併により設立する医療法人に承継させること

<メリット>

・全ての医療法人で実施可能

・収益やコスト面でシナジー効果が期待できる

・同一医療圏内の場合は、病床の移動が可能

・権利義務を包括的に承継できる

・税制適格合併の要件を充たした場合、移転資産の譲渡損益が繰り延べられ、繰越欠損金の引継ぎがある

<デメリット>

・組織文化の統合は容易ではない

・医療審議会に意見聴取の上で都道府県知事の認可が必要となり手続が簡易とはいえない

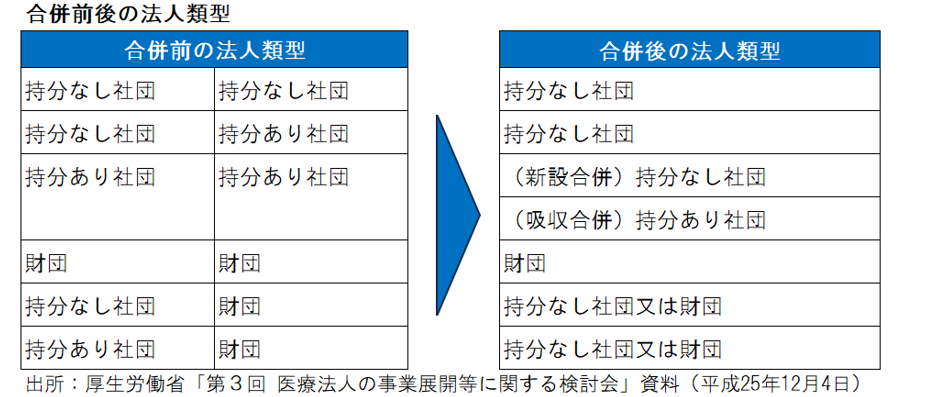

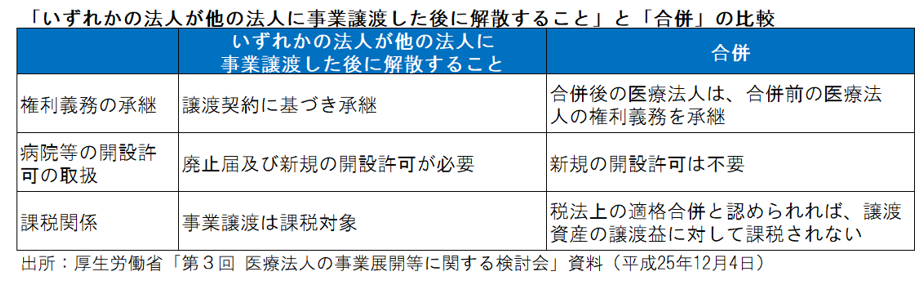

【参考1】

【参考2】

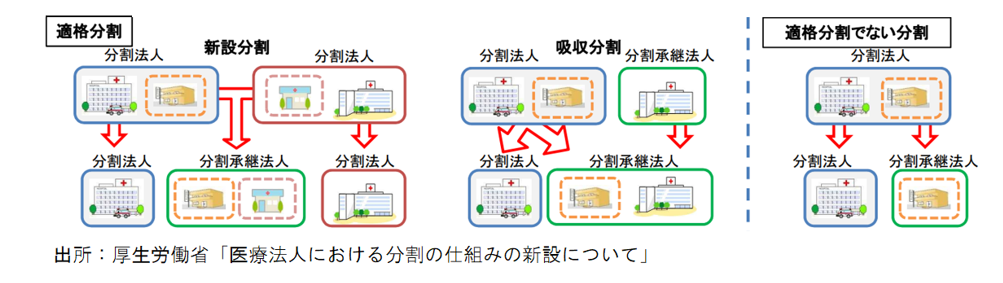

④ 分割

当事者たる医療法人の財産等の一部を既存医療法人(吸収分割)又は新設医療法人(新設分割)に移転します。

もともとは認められていませんでしたが、事業譲渡の場合は病院の廃止届出・新規の開設許可が必要となることや、債権者の個別の承諾が必要となる等、手続が煩雑な部分があることから、2016年の医療改正により制度導入されました。

なお、分割制度は、持分なし医療法人(社団・財団)についてのみ認められており、持分あり医療法人については既存の法人しか認めていないことから対象外となります。

さらに、税制上の観点から社会医療法人・特定医療法人も対象外とされています。

※分割の種類

1.吸収分割

医療法人がその事業に関して有する権利義務の全部又は一部を分割後他の医療法人に承継させること

2.新設分割

一又は二以上の医療法人がその事業に関して有する権利義務の全部又は一部を分割により設立する医療法人に承継させること

<メリット>

・収益やコスト面でシナジー効果が期待できる

・同一医療圏内の場合は、病床の移動が可能

・権利義務を包括的に承継できる

・税制適格分割の要件を充たした場合、移転資産の譲渡損益が繰り延べられる

※新設分割の場合は税制適格に該当しないため吸収分割に限る

<デメリット>

・出資持分のない法人(社会医療法人・特定医療法人を除く)のみ実施可能

・組織文化の統合は容易ではない

・医療審議会に意見聴取の上で都道府県知事の認可が必要となり手続が簡易とはいえない

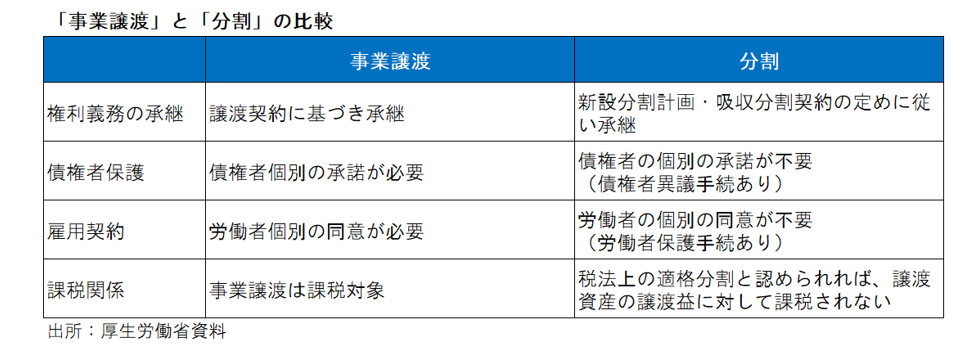

【参考1】

【参考2】

3.まとめ

医療法人は株式会社と異なり、法人類型ごとに選択できるスキームに制限があり、医療法特有の制約やM&A実施後も医師及び看護職員などの専門的人材の確保も非常に重要となります。

そのため、M&Aを検討する際は、2~3年以上の十分な準備期間を確保したうえで、事業・財務・法務・労務デューデリジェンスの実施も含め慎重にご検討ください。

以上