2025年9月号 医業未収金等に対する貸倒引当金について

公認会計士試験合格者 寺嶋 美香

元臨床検査技師。医療従事者として病院等での勤務を経て、公認会計士試験合格後、御堂筋監査法人に入所。現在は元医療従事者としての経験を活かし、主に医療法人の監査業務を担当。

過去のニュースレターでは、2020年8月号「適切な未収金管理へ向けた管理ポイント」にて患者負担金などの未収金管理のポイントについて、2022年3月号「あるべき未収金残高の把握」にて医療法人の特性に関連したあるべき未収金残高の把握を困難にしている主要因及び未収金の残高管理について取り上げてきました。今回は、未収金の期末の会計処理として、貸倒引当金の設定の仕方及び適切な会計処理のためのルール化について説明させていただきたいと思います。

1.はじめに

貸倒引当金は、将来の貸倒リスクを評価して回収不能見込額を計上します。この将来の貸倒リスクの評価については、見積もりと判断を伴うものであり、恣意性が働く領域となります。客観性を担保し、適切な貸倒引当金の計算を医療法人においてはどのように実践するのか、解説したいと思います。

また、医療法人における未収金には、保険請求に係る未収金や病院患者もしくは介護施設利用者の個人負担分に係る未収金、健康診断等に係る未収金等様々な未収金があり、適切な残高管理の観点から、請求先ごとに区分して管理したうえで、それぞれのリスクに応じて設定する必要があります。

ただし、医療法人の特徴として、保険請求に係る未収金については査定減等で減額されることはあっても、回収可能性については問題ないと考えられるため、貸倒引当金の設定対象とはなりません。

したがって、今回は貸倒リスクのある保険請求に係る未収金以外の債権に対する貸倒引当金について検討していきます。

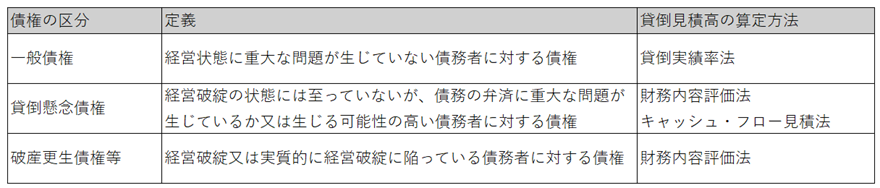

2.債権区分と貸倒見積高の算定方法

医業未収金等の債権は「金融商品に関する会計基準」に基づき、その回収可能性に応じて「一般債権」「貸倒懸念債権」「破産更生債権等」の3つに区分して貸倒見積高を算定し、貸倒引当金を計上します。この債権の区分において恣意性が混入しないよう、客観的・合理的な判断基準を法人として明確に定め、ルール化する必要があります。このルール化により、適切な会計処理の実施と効率化が可能となります。また、未収金残高を正確に把握することで、督促を行うべき未収金が明確となり、回収率の向上にも繋がります。

なお、全ての債務者について、財務内容に関する情報の入手を行うことは困難である場合、上記の原則的な区分方法に代えて、債権の計上月(売掛金等)又は弁済期限(貸付金等の場合)からの経過期間に応じて債権区分を行うなどの簡便的な方法も認められています(金融商品会計に関する実務指針107項)。

3.一般債権

一般債権は、重大な問題が生じていない債務者に対する債権であり、債権全体又は同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実績率等合理的な基準により貸倒見積高を算定することが求められます。しかし、「重大な問題が生じていない」ということをどのように判断するかは、場合によっては判断を伴うことになります。例えば、期日通りにはお支払いいただけないけれど、年金支給時にまとめてお支払いいただける利用者等は一般債権とする等、具体的な判断基準をルール化することは、管理上の品質向上に貢献すると考えられます。

実務において貸倒懸念債権や破産更生債権等の区分がなされず、全て一般債権と看做して貸倒実績率を用いた貸倒引当金の計上が行われているケースがみられますが、ルールに則り適切に区分する必要があります。適切に区分したうえでの算定基準については、実務上は合理的な基準として直近の3算定期間の貸倒実績率の平均を用いて期末の一般債権に対する貸倒引当金を算定することが採用されていることが多いですが、法人の実態に合わせて設定する必要があります。

4.貸倒懸念債権

貸倒懸念債権は、債務の弁済に重大な問題が生じているか又は生じる可能性の高い債務者に対する債権であり、未収金発生から相当期間経過している、督促しても入金がない等の債権が該当すると考えられます。しかし、この分類についても、「債務の弁済に重大な問題が生じている」とはどう言う状況か明確にルール化しておかないと、統一的な判断とならず、債権区分を誤る可能性があります。

この区分の債権は、債権の状況により、債権額から担保処分見込額及び保証による回収見込額を減額し、その残額について債務者の財政状態及び経営成績を考慮して貸倒見積高を算定する方法(財務内容評価法)、または、債権の元本の回収及び利息の受取りに係るキャッシュ・フローを合理的に見積ることができる債権については、債権の元本及び利息について元本の回収及び利息の受取りが見込まれるときから当期末までの期間にわたり当初の約定利子率で割り引いた金額の総額と債権の帳簿価額との差額を貸倒見積高とする方法(キャッシュ・フロー見積法)のいずれかの方法を用いて算定します。

この点、債務者の支払能力を判断する資料を入手することが困難な場合もあり、例えば、貸倒懸念債権と初めて認定した期には、担保の処分見込額及び保証による回収見込額を控除した残額の50%を引き当て、次年度以降において、毎期見直す等の簡便法を採用することも考えられる(金融商品会計に関する実務指針114項)とされています。

なお、同一の債権については、債務者の状況が変化しない限り、同一の方法を継続適用することにご留意ください。

区分例)長期間滞留している債権(時効経過前)

5.破産更生債権等

破産更生債権等は、経営破綻又は実質的に経営破綻に陥っている債務者に対する債権であり、債務者の破産、行方不明等で回収不能となっている債権が該当すると考えられますが、債務者の状況・未収金発生からの期間等の判断基準を明確にして、客観的に処理することが必要です。

破産更生債権等に分類され、回収可能性がほとんどないと判断された場合は、貸倒損失を計上又は貸倒引当金を取崩し、未収金を直接減額する処理を行うことになります。

区分例)時効が経過した債権、行方不明等督促不能な債権

6.一定の医療法人に認められる簡便的な処理方法

前々会計年度末の負債総額が200億円未満の医療法人においては、法人税法における貸倒引当金の繰入限度相当額が取立不能見込額を明らかに下回っている場合を除き、その繰入限度額相当額を貸倒引当金に計上することができる(運用指針12)とされており、法人税法上の法定繰入率により算定することが許容されています。

法人税法上の貸倒引当金繰入限度額は、実務上貸倒懸念債権等に対して十分な引当金を計上できるケースが多く、簡便法では、あらかじめ定められた法定繰入率により算定されるため、客観的で効率的であると考えることができます。

なお、原則法と異なり、法人税法上の金銭債権が引当金の対象となるため、保険請求に係る未収金も設定対象となる点にご留意ください。

7.まとめ

今回は、未収金に対する貸倒引当金の設定等について解説しました。なお、会計処理と請求・督促行為は別物であり、貸倒引当金の設定等会計上の手当が済んでいても、請求権がなくなるわけではないため、回収責任を明確にして、法人としての適切な回収努力を行うために、滞留に至った理由や過去の督促履歴を記録し未収金残高を正確に把握する必要がある点にご留意ください。

関連項目として下記ニュースレターにて、未収金の管理等について取り扱っていますので、是非ご覧ください。

・2020年8月号 適切な未収金管理へ向けた管理ポイント

・2022年3月号 あるべき未収金残高の把握