2026年1月号 医療機関における会計上の不正について(2)

公認会計士 佐々木 秀

大手監査法人を経て2025年から御堂筋監査法人にて勤務。主に医療法人の内部統制指導、監査業務に従事。

保有資格:公認会計士/医療経営士

2025年7月号のニュースレターでは、医療機関特有の不正リスクと、背景にある「不正のトライアングル」を紹介しました。不正は“個人のモラルの問題”で起きるのではなく、環境・心理・制度が揃った際に誰にでも起こりうる問題です。本稿では、現場で気付くべき「不正の兆候」と、組織として不正を起こしにくい環境を整備するための「内部統制」について解説します。

1.不正の兆候

不正はある日突然発生するわけではなく、その前段階で“兆候”が見られることが多くあります。不正が発覚した際、多くのケースで「振り返れば不自然な行動や数値に異常値があった」と指摘されます。不正は発生後に気付くよりも、前段階の違和感に早期に気付くことが予防に大きくつながります。

医療法人で起こりがちな会計上の不正の種類と代表的な兆候は以下の通りです。

また、不正の兆候は数値だけでなく、以下のように人や組織の行動に現れることもあります。

これらの兆候について、不正を疑うことが目的ではなく、患者と組織を守るための違和感への感度を高めることが重要です。そのためには、以下の点を意識し、習慣化することが必要です。

✓ 日々の数値や業務量などの標準値を把握する

✓ 例外や急な変化に敏感になる

✓ 職種や部署を超えて気付いたことを共有しやすい雰囲気づくりを意識する

✓ 報告・相談は責めるためではなく守るためであるという共通認識を持つ

不正の芽は、早期の気付きによって大きな損失を防止できます。兆候があることが即不正という訳ではないですが、不正の兆候の理解は、健全な運営を維持するための重要なステップです。

2.医療法人における内部統制

(1)不正防止における内部統制の重要性

不正を防ぐためには、「不正のトライアングル(動機・機会・正当性)」の3 要素を揃わせないことが重要ですが、「動機」や「正当化」を組織として完全にコントロールすることは困難です。そのため、組織としてコントロール可能な「機会」を減らすこと、すなわち、「不正ができない、又は不正をしてもすぐに発見される仕組み」である内部統制を構築することが重要です。

“内部統制”という言葉を聞くと、「職員を監視するための堅苦しいルール」というイメージを持たれるかもしれません。しかし、本質は異なり、適切なルールやチェック体制は、職員をミスから守り、また、万が一不正が疑われるような事態が起きた際にも「自分は正しい手順で業務を行っている」という証明になり、職員を守るための防具になります。

医療法人における内部統制の目的は主に以下のように分類されます。

(2)不正の「機会」を減らすための代表的な内部統制

前回のニュースレターで触れた通り、医療機関には多額の現金や多数の物品、複雑な請求業務、権限集中といったリスクがあります。これらに有効な、代表的な内部統制を紹介します。

① 職務分掌の明確化

1人の職員に権限が集中すると、不正を行っても隠ぺいしやすくなります。相互牽制を働かせ、単独での不正実行や隠ぺいを困難にします。

(例)

・ 現金管理:「窓口で現金を受け取る人」と「会計帳簿への記帳を行う(入金処理する)人」を分ける。あるいは、日々のレジ締め担当者を固定せずにローテーション制にする。

・ 購買業務:物品の「発注者」と「検収者」を分ける。

② 承認権限と承認ルールの明確化

誰が、いくらまでの金額、どのような取引を承認できるのかルール化し、運用します。権限のない者による勝手な資金流出を防ぐとともに、承認者が内容をチェックすることで不正な取引を防止又は早期に発見します。

(例)

・ 一定金額以上の医療機器購買取引には、理事会の承認を必須とする。

・ 支払時には規定に基づいた証憑(請求書や納品書)の確認を必須とする。

③ 実査と照合、ダブルチェック

帳簿上の数字と実際に手元にある現物が一致しているかを定期的に確認します。これにより盗難や紛失を早期に発見するとともに、定期的に数えられるという事実が不正行為への抑止力となります。

(例)

・ 日々の診療終了時にレジの現金と日計表を照合する。加えて、担当者以外の第三者(上長など)が定期的にチェックする。

・ 在庫の棚卸や固定資産の実査を行い、各管理システムや会計システムの記録と照合する。

(3)会計不正を防止する内部統制の実践

以下では、前回ご紹介した4つの事例に対し、どのような内部統制があれば不正を防げたのか、その対策例をご紹介します。

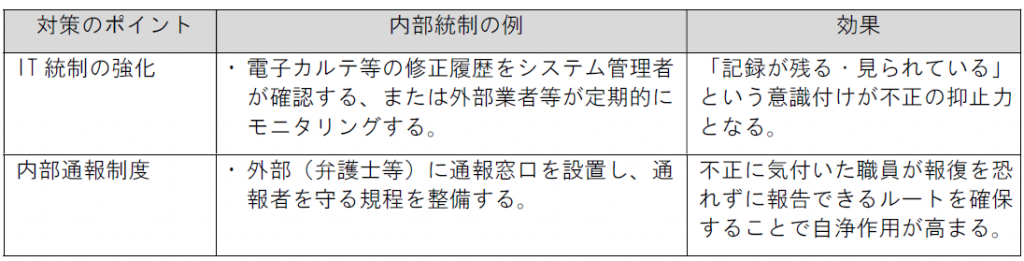

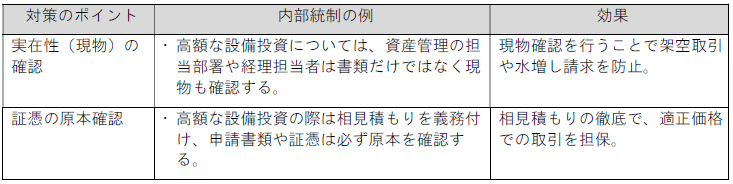

◆職員レベル不正対策

職員による不正は、特定の業務が一人に集中し、チェック機能が働かない環境で発生しています。そのため、業務プロセスの可視化と分担が必要です。

◆経営者レベルの不正対策

経営者自身が主導する不正は、一般職員による牽制が難しく、発見が困難です。ここでは、ガバナンスの強化と外部の目を入れることが重要です。

3.まとめ

今回は、不正の兆候と、不正の「機会」を減らすための代表的な内部統制について解説しました。これらは決して職員を疑うためのものではありません。冒頭でも触れた通り、予兆に気付くことや適切な内部統制は、真面目に働く職員をミスや魔が差す瞬間から守る防具となります。

とはいえ、内部統制の構築にはコストや手間がかかり、すべてを一度に導入しようとすると現場が混乱してしまう恐れがあります。重要なのは、リスクの高いところから手当することです。まずは、現在の業務フローにおいて、「一人の担当者に任せきりになっている業務」がないかを確認することから始めてみてはいかがでしょうか。

なお、内部統制は経営者自身がルールを無視する場合や複数の職員が共謀した場合には防ぎきれない限界(内部統制の限界)が存在します。また、小規模な法人では人員体制から教科書通りの内部統制の整備は難しく、工夫が必要です。

次回のニュースレターでは、人員が限られる小規模組織における実務的な工夫や内部統制の限界、それを補うためのガバナンスなどを解説します。

以上