2026年4月号 認定医療法人制度について

公認会計士 森 康友

平成25年に税理士法人日本経営に入社し、医療・介護分野における会計・税務業務に従事。現在、御堂筋監査法人において、主に医療法人の監査業務を担当。保有資格:公認会計士/医療経営士

平成19年4月の医療法改正以降、厚生労働省は「持分あり医療法人(経過措置型)」から「持分なし医療法人」への移行を強力に推進しています。その中核となる出口戦略が「認定医療法人制度」です。本制度は、2025年12月の税制改正大綱において、適用期限が2026年12月末から2029年12月末まで3年間延長されることが決定しました。これは、国が依然として本制度を事業承継の有効なルートと位置づけていることの表れといえます。そこで本稿では、延長の背景を踏まえた制度の概要や、移行による具体的な税務メリット、充足すべき要件について詳しく解説いたします。

1.背景:医療法人が直面する「持分」というリスク

現在、日本にある医療法人の多く(出資持分あり医療法人)は、出資者が退社する際や死亡した際に、法人の純資産額に応じた「持分払い戻し請求」や「相続税」が発生します。法人の経営が健全で内部留保が厚いほど、その評価額は高騰し、数億円単位のキャッシュアウトが法人の存続を脅かすケースが後を絶ちません。

このリスクを解消するために国が設けたのが認定医療法人制度です。本制度は、厚生労働大臣の認定を受けることで、持分を放棄する際の贈与税を猶予・免除し、スムーズに「持分なし法人」へ移行させるための特例措置です。

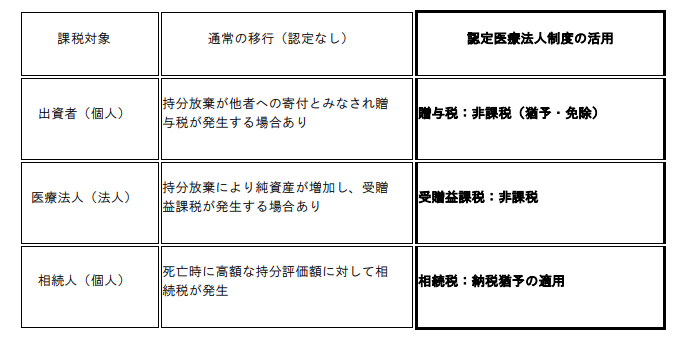

2.制度活用のメリット:税制上の特例

本制度を利用して「持分なし」へ移行する場合、以下の3つの税負担を実質的にゼロにすることが可能です。

3.認定を受けるための要件

認定を受けるには、法人の公益性を担保する「運営要件」を満たす必要があります。運営要件については主に以下の項目となります。

① 運営組織の適正化(ガバナンス)

② 給与・福利厚生の適正化

役職員に対して、不当に高額な給与や退職金を支払っていないこと(同種・同規模の法人と比較され ます)。また、特定の個人に利益を還元するような不透明な取引がないこと。(社宅や社用車の私的利用など)

③ 財務情報の公開

事業報告書、貸借対照表、損益計算書等の適切な届出と、社会保険診療収入が一定割合(原則80%以上)を超えていること。

なお、「持分なし」になった後も上記運営要件を満たし続けているか6年間チェックするため、厚生労働省に対して毎年、「持分なし医療法人への移行計画の実施状況報告書」を提出する必要があります。

4.移行に向けた実務上のロードマップ

具体的には以下の手続きを実施する必要があります。なお、移行には最短でも半年〜1年程度の準備期間が必要と考えられます。

① 現状分析(資産評価): 現在の持分評価額がいくらになっているか、試算を行う。

② 定款変更・社員合意: 出資者全員に対し、持分放棄の同意を得る(ここが最大の難所となります)。

③ ガバナンスの整備: 親族外の理事や社員の選任を進める。

④ 厚生労働省への申請: 2029年12月末までに認定申請書を提出。

⑤ 移行完了: 認定から1年以内に持分なし法人へ移行。

5.まとめ

近年、医療法人への監視が厳しさを増す中、ガバナンス強化は避けて通れません 。今回の期限延長は、経営の透明性を高めつつ、将来の承継リスクを解消する絶好の機会です 。これを機に認定医療法人制度の活用を検討してみてはいかがでしょうか。

以上