2022年4月号 収益業務会計からの繰入金状況の注記について

公認会計士 森 康友

平成25年に税理士法人日本経営に入社し、医療・介護分野における会計・税務業務に従事。現在、御堂筋監査法人において、主に医療法人の監査業務を担当。保有資格:公認会計士/医療経営士

2022年3月17日に日本公認会計士協会より「医療法人会計基準に関する実務上のQ&Aの改正について」(以下、Q&Aとする)が公表されました。今回の改正により注記事項とされている「収益業務会計からの繰入金の状況に関する事項」に関する項目が追加されました。そこで今回は「収益業務会計からの繰入金の状況に関する事項」についての注記について解説したいと思います。

1.収益業務会計からの繰入状況の注記

医療法において、社会医療法人は、本来業務に支障がない限りにおいて行うことが認められており、支障がないことを確認するため、収益業務の会計は、本来業務及び附帯業務の会計(以下、一般会計とする)から区分し、特別の会計として経理しなければならないと定められています。加えて、「医療法人会計基準適用上の留意事項並びに財産目録、純資産変動計算書及び附属明細表の作成方法に関する運用指針」(平成28年4月20日医政局発0420第5号)において収益業務の利益が本来業務に充てられているかの判断に資するため、区分して作成された収益業務会計の貸借対照表等で把握した金額に基づいた収益業務から一般会計への繰入金の状況に関して注記(以下、収益業務の注記とする)が求められています。

しかし、収益業務の注記については、具体的な作成基準を定めた規定等がなく、どのような取引が繰入純額(繰入金と元入金の差額)に含まれるのかが明確となっていませんでした。このため、法人ごとにその記載内容や記載方法が異なるという問題が生じていました。 そこで、今回の改正により、どのような取引が繰入純額に含まれるのかが具体的に示されることとなりました。

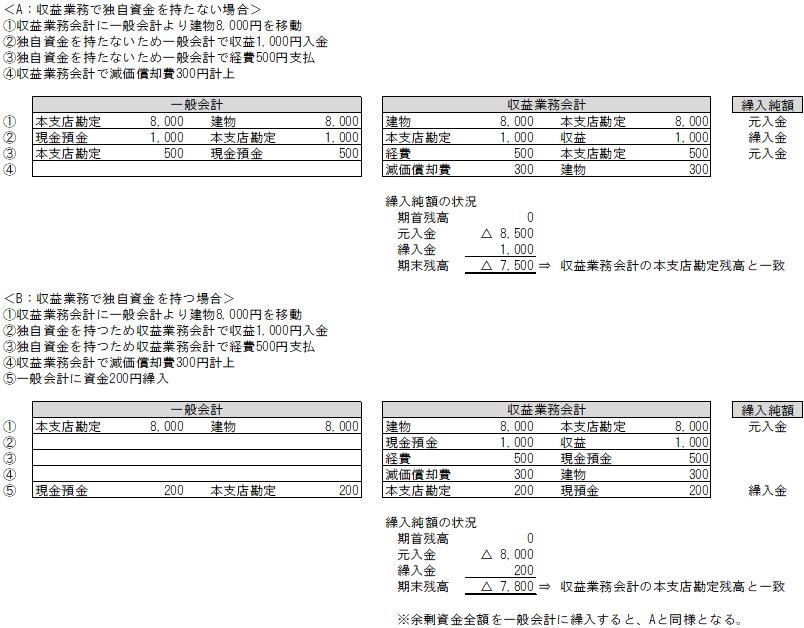

2.繰入純額に含まれる取引

では、実際に注記を作成する際に会計上のどこの部分を確認する必要があるのか、具体的な例を用いて説明したいと思います。

Q&Aにおいて、繰入純額とは、その取引形態を問わず、収益業務会計と一般会計の間での資産等の移動額と定義されています。したがって、収益業務の注記の繰入純額と収益業務会計上の本支店勘定の関係は「繰入額=本支店勘定の借方合計、元入額=本支店勘定の貸方合計」となり、「繰入純額=本支店勘定残高」となります。このため、収益業務会計上の本支店勘定の変動に基づいて収益業務の注記を作成することとなります。

3.まとめ

収益業務の注記については、具体的な作成基準を定めた規定等がなく、収益業務会計において獲得した累積利益又は損失(=利益積立金)は繰入純額に含めるのか否か、収益業務で独自資金を持つ場合と持たない場合で注記内容は一致する必要があるか否か(=余剰資金は全額一般会計へ繰入する必要があるか否か)など見解が分かれる事項がありました。その結果、法人ごとにその記載内容や記載方法が異なることとなりました。今回の改正により、繰入純額とは「収益業務会計と一般会計の間での資産等の移動額」と定義され、利益積立金は含まれないことが示されるとともに、独立資金を持つ場合は、余剰資金全額を一般会計へ繰入する必要はなく、独自資金を持つ場合と持たない場合で注記内容が異なっていても良いことが示されました。収益業務の注記について、異なった見解に基づき記載を行っていた場合は、今回の改正を機に記載内容及び記載方法を見直すことが重要となります。