2024年12月号 介護サービス事業者の経営情報の報告

公認会計士 田中 久美子

1993年から大手監査法人で監査業務・M&A支援業務に従事し、中国への海外赴任を経て2017年御堂筋監査法人に入社。医療法人及び社会福祉法人の監査業務に従事。同志社大学大学院で内部統制、内部監査の講義を担当。御堂筋監査法人代表社員。

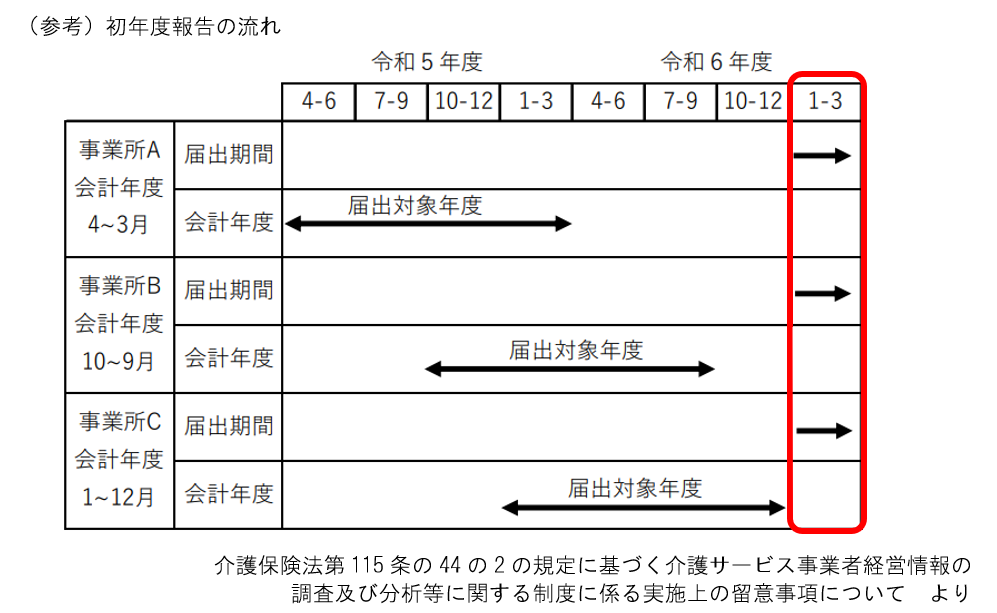

厚生労働省は、すべての介護サービス事業者に対して経営情報の報告を求めることになり、その報告は毎会計年度終了後から3か月以内に行うこととなっていますが、初年度にあたる2024年度の報告(2024年3月31日から2024年12 月 31 日までに会計年度が終了する報告)に限っては、2025年3月末までが報告の期限となっています。

今回は、この新しい制度の概要と実施上の留意事項について解説するとともに、想定される制度上の課題について問題提起をしたいと思います。

1.制度の概要

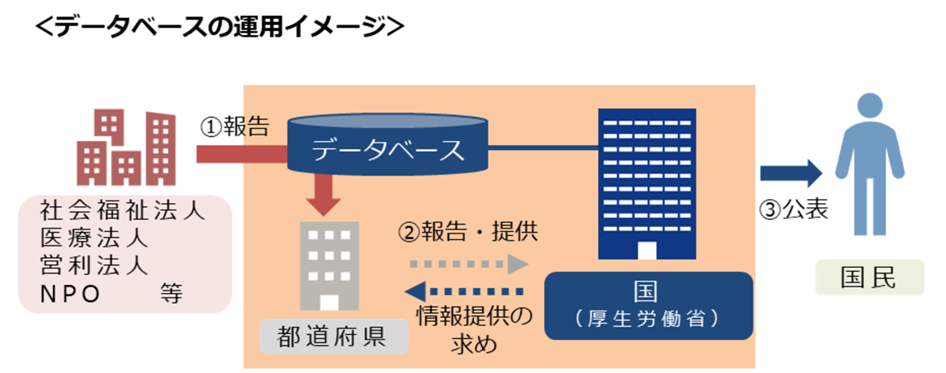

厚生労働省は、介護事業者を取りまく様々な課題に対する的確な支援策を検討するため、介護サービス事業者の経営情報の収集及びデータベースの整備を実施し、収集した情報を国民に分かりやすくなるように属性等に応じてグルーピングした分析結果を公表する制度を2024年4月より創設しました。これにより、原則として全ての介護サービス事業者に対して、施設・事業所ごとの収益、費用、職員の職種別人員数、職種別の給与等に関する情報を「介護事業者財務情報データベース(仮称)」(以下報告システム)に入力することを求めています。

介護保険制度の改正及び介護報酬改定に必要な基礎資料として、3年に1度の介護事業経営実態調査を実施していますが、2040年を見据えた人口動態等の変化、生産年齢人口の減少と介護現場における人材不足の現況、新興感染症等による介護事業者への経営影響を踏まえた的確な支援策を検討するための情報を補完するために創出された制度となっています。

厚生労働省ホームページより

2.対応上の留意点

介護サービス事業者経営情報の報告は、原則、介護サービス事業所・施設単位で行うものとされており、区分経理を行っていない等のやむを得ない場合には法人単位で報告することとしても差し支えないものとされています。

また、報告の対象となるサービスは、介護サービス事業に係る事項のみを対象としていますが、医療・福祉サービスに係る事業を併せて実施している場合で、サービス区分別に区分経理していない場合には、医療・福祉サービスに係る事業等を含めて報告しても差し支えないとされています。

つまり、基本的には拠点別・サービス区分別の報告が求められていますが、区分して管理していないのであれば介護サービス以外のものが含まれていても構わないということになっています。

報告期限については、会計年度終了後3カ月以内に実施することとなっていますが、2024年度内に実施されるべき報告(2024年3月31日から2024年12月31日会計年度が終了する報告)については、2025年1月以降、2025年3月末までに報告システムに入力することとされています。

3.情報の比較可能性に関する課題

厚生労働省は、当該制度を通じて全ての介護サービス事業者の情報を収集しようとしています。介護サービスの提供者は、社会福祉法人、医療法人、株式会社、NPO法人等、多様な形態にわたっています。そして、それぞれの組織形態に応じて適用される会計基準が異なっています。そのギャップを埋めるため、「介護保険法第115条の44の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について(老認発0802第1号、老高発0802第1号、老老発0802第2号)」の別紙2には、適応される会計基準における勘定科目の対応表が記載されていますが、会計基準が異なる事業者ごとの経営情報について、勘定科目を対応させるだけで比較可能性が担保されていると言ってもいいのでしょうか。

例えば、医療法人だけをとってみても、会計監査の対象となる医療法人は医療法人会計基準を適用することが求められますが、それ以外の医療法人は従来通り病院会計準則で会計処理されていると想定されます。この2つの会計基準の重要な違いの一つは補助金の取扱いであり、医療法人会計基準では事業収益に計上されますが、病院会計準則では医業外収益に計上されます。さらに、医療法人会計基準では、医業損益という表示科目はなく、本来業務事業損益、附帯業務事業損益、収益業務事業損益として表示されています。したがって、別紙2に、病院会計準則及び医療法人会計基準を適用している法人は、介護事業収益には医業収益を対応させると記載されていますが、医療法人会計基準で報告されている損益計算書では医業収益ではなく事業収益と表示されているので、このままでは整合性が確保されないことになります。

また、株式会社等の場合は、収益については区分経理していなくても補助科目等で管理している可能性はあるかもしれませんが、費用については報告のために個別に集計したり、別途按分が必要であったりするため、個別集計もしくは按分せずに他のサービス等を含めて報告することになると、その情報の信頼性について疑義が生じることになりかねないと思われます。

4.まとめ

上記のように、情報の比較可能性や信頼性に課題を抱える制度ではありますが、収集した情報をもとに分析結果が公表されますので、介護サービス事業者にとっても、利用者にとっても有意義な情報が公表されることを期待しています。

初年度の報告は2025年3月末までとなっておりますので、GビズIDを利用して報告システムでの報告をお忘れないようにご準備ください。

関連情報については、下記リンク先をご参照ください。

・介護サービス事業者の経営情報の調査及び分析等

https://www.mhlw.go.jp/stf/tyousa-bunseki.html

・介護保険法第115条の44の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について(令和6年8月2日 老認発0802第1号、老高発0802第1号、老老発0802第2号)

https://www.mhlw.go.jp/content/12300000/001283884.pdf

・「介護サービス事業者経営情報の報告等に関するQ&A」の発出について(令和6年8月20日 事務連絡)

https://www.mhlw.go.jp/content/12300000/001325626.pdf

・「介護サービス事業者経営情報の報告等に関するQ&A (Vol.2)」の発出について(令和6年10月31日 事務連絡)

https://www.mhlw.go.jp/content/12300000/001325632.pdf

・「介護サービス事業者経営情報の報告における会計ソフトウェアベンダ等向けQ&A」の発出について(令和6年10月9日 事務連絡)

https://www.mhlw.go.jp/content/12300000/001314812.pdf

以上