2025年2月号 診療報酬の入金差額分析

公認会計士 森 康友

平成25年に税理士法人日本経営に入社し、医療・介護分野における会計・税務業務に従事。現在、御堂筋監査法人において、主に医療法人の監査業務を担当。保有資格:公認会計士/医療経営士

保険医療機関においては、保険診療に係る診療報酬を社会保険診療報酬支払基金(以下、社保)や国民健康保険団体連合(以下、国保)へ請求し、当該機関より支払を受けることとなります。しかし、査定・返戻・異議復活等により請求額と実際の入金額には差額が生じることになります。請求額と入金額の差額の要因を分析することは法人の収益管理上重要となりますが、実施していない法人も散見されます。そこで今回は、当該差額分析の目的や実施する上でのポイントについて解説をしたいと思います。

1.入金差額分析の目的

入金差額分析は、本来入金されるべき診療報酬が何らかの要因により入金されないままとなってしまうことを防止することや会計上の適切な収益認識を担保することが主な目的となります。

入金差額の主な要因として、診療報酬の請求について法人が認識しているもの(又は経営陣や経理課へ報告されているもの)と実際に請求できているものが異なっているケースや法人が把握している査定・返戻レセプトと実際に査定・返戻されているレセプトが異なるケースなどが考えられます。このため、主に下記の項目を確認することとなります。

① 診療報酬の請求は適切に行われているか。

② 会計上の収益は適切に認識されているか。

③ 査定・返戻は漏れなく把握できているか。

上記の確認により、「システム上のエラーにより本来請求すべき診療報酬を請求できていなかった」、「会計報告上の当月請求額に誤りがあった」、「返戻管理表への記載が漏れていた」等を発見することができます。

2.入金差額分析のポイント

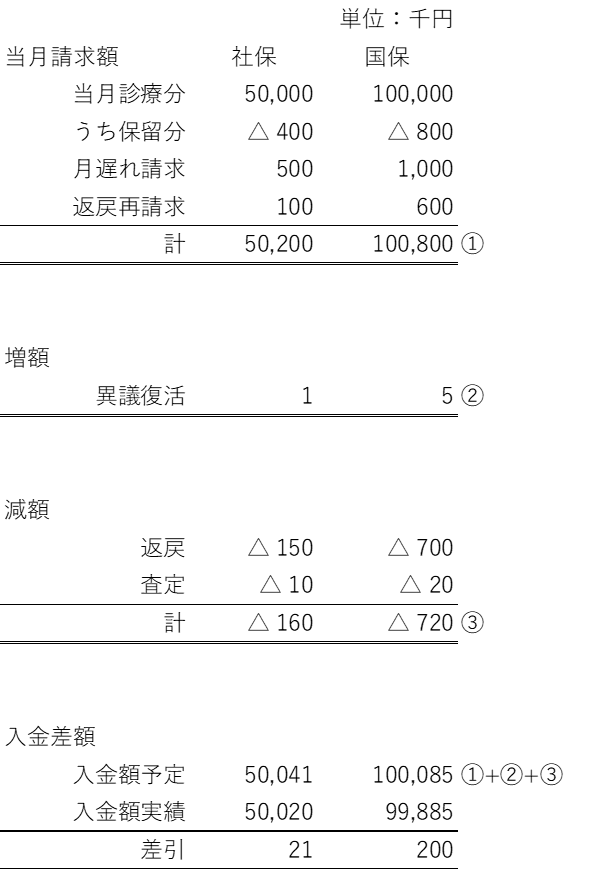

入金差額分析は「請求額」に「異議復活」による増額分を加算するとともに「返戻・査定」による減額分を控除することにより「入金予定額」を算定し、その「入金予定額」と「実際の入金額」を比較することにより差額を把握し、当該差額の要因を確認するため「1.入金差額分析の目的」に記載した各項目を確認することとなります。入金差額の把握についての具体例を下記に記載します。

なお、各項目を記載する際の留意事項は下記の通りです。

3.留意点

入金差額分析を行う上で問題となるのが、「差額をどこまで分析するか(差額をいくらになるまで分析するか)」です。上記の例のように入金予定額と実際の入金額が一致せず差額が残るケースが多く見受けられます。これは入金差額分析を精緻に行うためには人員や時間が必要となるためです。入金差額分析の主な目的は入金されるべき診療報酬が適切に入金されないことを防止することであるため、その効果と必要となる費用を勘案して、法人としての方針(例:差額は100万円以下とする等)を定めることが必要です。

また、会計上は入金差額分析に基づいて、入金額・査定額・返戻額・入金差額等の処理を行い、医業未収金を取り崩すこととなりますが、当該処理が計上漏れや金額誤り等により適切に行われないまま処理が続けられ、未収残高が異常な金額となっているケースも散見されます。医業未収金の取り崩し処理後の未収残高があるべき残高(通常は支払機関に対して請求している直近2ヶ月分の金額)と一致しているか、定期的に確認することも重要です。

以上