2025年7月号 医療機関における会計上の不正について(1)

公認会計士 佐々木 秀

大手監査法人を経て2025年から御堂筋監査法人にて勤務。主に医療法人の内部統制指導、監査業務に従事。

保有資格:公認会計士

近年、医療機関での診療報酬に関する不正請求のニュースを目にすることが多くなりました。また、医療機関に限らずですが、従業員による横領事件も後を絶ちません。不正は適切な内部統制の整備・運用により防止・発見できる可能性が高まりますが、業績悪化や人手不足で対応が不十分な医療機関も多いのが現状です。適切な内部統制を構築するためには、まず、不正がどのように発生しているのかを知ることが大切です。そこで今回は、医療機関における会計上の不正について取り上げます。

1.会計上の不正とは?

医療法人は患者の命と健康を預かる重要な社会的役割を担っていますが、同時に一事業体としての側面も持ち、日々の運営には会計処理や財務報告が不可欠となります。その中で見落とされがちなのが「会計上の不正リスク」です。

会計上の不正とは、意図的に財務情報を操作する行為で、不正な財務報告(いわゆる粉飾決算)と資産の流用があります。目的は様々ですが、例えば、金融機関からの融資を受けるために財務状況を実際より良く見せるためであったり、内部評価・報酬制度の影響から予算や経営目標の達成を装ったり、私的な理由から不正に資金を流用・着服する、といったことがみられます。

また、不正は、その実行者により、以下の2 つに分類されます。

・職員による不正

管理職や一般職員などによる、現場レベルでの業務プロセスに関わる中で発生する不正。

・経営者による不正

組織の意思決定権限を持つ立場を利用して、経営者自ら不正行為を主導または容認する

もの。内部統制や外部監査を無力化させやすく、発見が困難であることが多い。

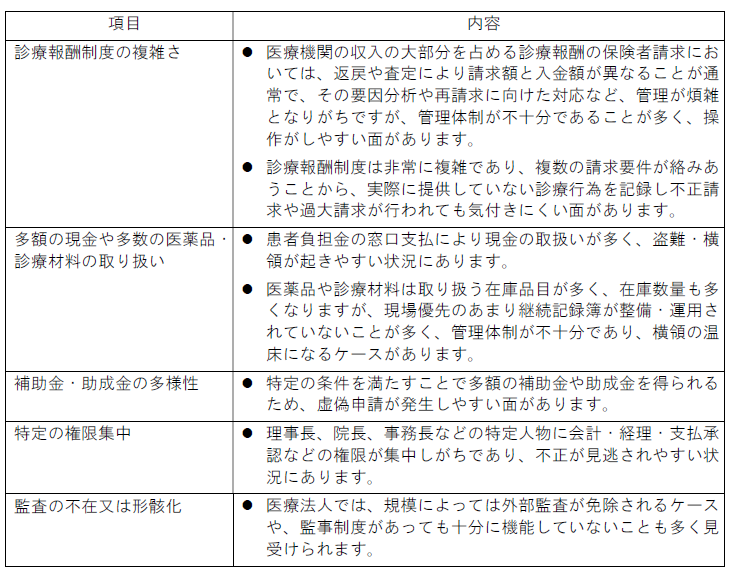

2.医療機関特有の会計上の不正リスク

医療機関では、他業種と異なる以下のようなリスクが存在します。

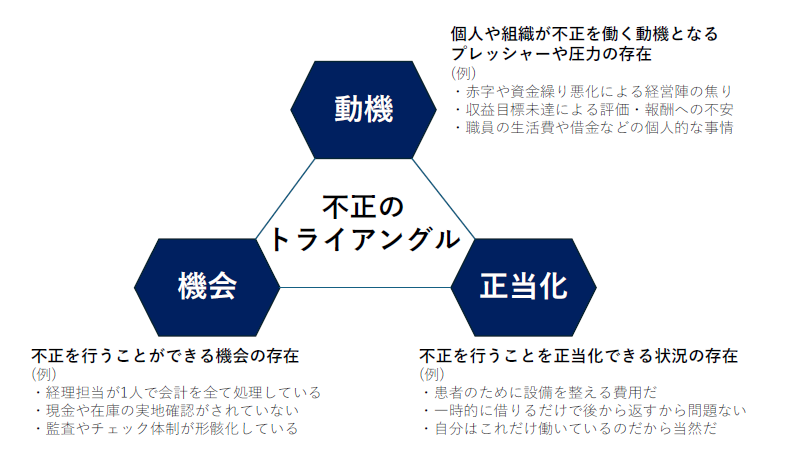

3.不正のトライアングル分析

(1) 不正のトライアングルとは

不正行為は偶然に起きるものではなく、背景には次の3 つの要素が存在すると言われています。これは「不正のトライアングル」と呼ばれます。

上記の3 要素が同時に存在することで、不正行為が発生しやすくなるとされています。

(2)不正事例のあてはめ

◆職員による不正事例

【事例1】診療収入の着服(資産の流用)

東北地方にある病院の外来診療部門において、受付担当職員が診療費を現金で受け取った後、一部を会計処理せず自分の口座に入金。レジ締めや帳簿記録をごまかし、数年間で数百万円を横領していた。職員には個人的な借金があり、一時的に借りるだけで返すつもりだったとの考え。現金管理におけるダブルチェック体制が機能しておらず、定期的な監査も行われていなかった。

【事例2】未払人件費の意図的な先送り(不正な財務報告) 中部地方の医療法人で、病院事務長が決算期末における看護師人材派遣会社への未払費用を故意に計上せず、翌4月以降の経費として先送りし、当期の利益を人為的に黒字に見せかけた。前年度も赤字で金融機関からの借入更新が懸念されていた中、今期黒字転換が理事会の至上命題となっていた。派遣業者とは事務長が直接交渉しており、支払条件を柔軟に運用していた。

◆経営者による不正事例 【事例3】架空診療による診療報酬不正請求(資産の流用・不正な財務報告) 近畿地方にある病院で、業績の悪化から、理事長は実際に行っていない検査(CT、心電図など)を患者カルテに記載して年間数千万円の診療報酬を不正に請求したうえで収益を過大計上し、利益を水増ししていた。診療報酬請求と電子カルテの修正権限を理事長が持ち、医事課や看護部への強い影響力があった。

【事例4】補助金の不正受給(資産の流用) 地方自治体の医療設備補助金を利用し、高額医療機器の導入を目的とする補助金を受給した。実際に購入した機器は中古品で相場より大幅に安価なもので、領収書等を偽造して名目上の価格で水増し申請していた。理事長は差額分の資金を個人口座に移し、私的に利用していた。

これらの事例のように、不正のトライアングルが成立することで不正が発生する可能性が高まることが明らかです。そして、不正は「個人のモラルの問題」ではなく、「環境・心理・動機」が揃うことで誰にでも起こりうる点を組織全体で理解しておく必要があります。

今回は医療機関における会計上の不正について、不正のトライアングルを中心に基礎的な部分を解説させていただきました。 以上

4.まとめ

医療機関は地域社会にとって重要な存在であり、その運営には高い透明性と倫理性が求められます。医療機関における会計不正は、患者や社会からの社会的信頼を大きく損ねるだけでなく、最悪の場合は経営破綻や医療提供の停止につながりかねない重大な問題です。不正の芽を摘むためには、まずは「不正のトライアングル」の要素を理解することが重要です。

次回のニュースレターでは、事例に基づき、不正を防止・発見するための具体的な内部統制やガバナンスについて紹介できればと思います。