2025年12月号 医療法人会計基準適用の事業報告書等に含まれる会計情報の整合性ポイント

公認会計士 川中 敏史

大手監査法人を経て2022年から御堂筋監査法人にて勤務。主に医療法人の内部統制指導、監査業務に従事。

保有資格:公認会計士/医療経営士

医療法人は、毎会計年度終了後2 ヵ月以内に「事業報告書等(事業報告書、財産目録、貸借対照表、損益計算書、関係事業者との取引の状況に関する報告書、その他厚生労働省令で定める書類)」を作成し、毎会計年度終了後3 ヵ月以内にこれら事業報告書等を都道府県知事に届け出る必要があります。

また、一定の基準を満たした医療法人は医療法人会計基準を適用した事業報告書等を作成する必要があり、事業報告書等の各書類に含まれる会計数値については、異なる書類であっても同じ会計情報を指す場合にはそれぞれの数値を整合させる必要がありますが、複数の書類に出てくる会計情報のどこを整合させる必要があるかの判断には一定の知識と経験が必要となります。

今回は、これら資料間において整合性を確認すべきポイントについて解説します。

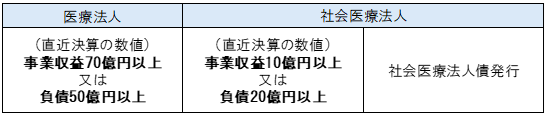

1.医療法人会計基準が適用される医療法人

下表いずれかの基準に該当する法人は医療法人会計基準を適用した事業報告書等を作成することが求められます。

2.医療法人会計基準を適用した事業報告書等

事業報告書等のうち、会計情報となる以下の書類は医療法人会計基準を適用する必要があります。

① 財産目録

② 貸借対照表

③ 重要な会計方針等の記載及び貸借対照表等に関する注記

・継続企業の前提に関する事項

・資産及び負債のうち、収益業務に関する事項 ※社会医療法人のみ

・収益業務からの繰入金の状況に関する事項 ※社会医療法人のみ

・担保に供されている資産に関する事項

・法第五十一条第一項に規定する関係事業者に関する事項

(「関係事業者との取引の状況に関する報告書」と同一の事項)

・重要な偶発債務に関する事項

・重要な後発事象に関する事項

・その他医療法人の財政状態又は損益の状況を明らかにするために必要な事項

④ 損益計算書

⑤ 純資産変動計算書

⑥ 附属明細表

・有形固定資産等明細表

・引当金明細表

・借入金等明細表

・有価証券明細表

・事業費用明細表

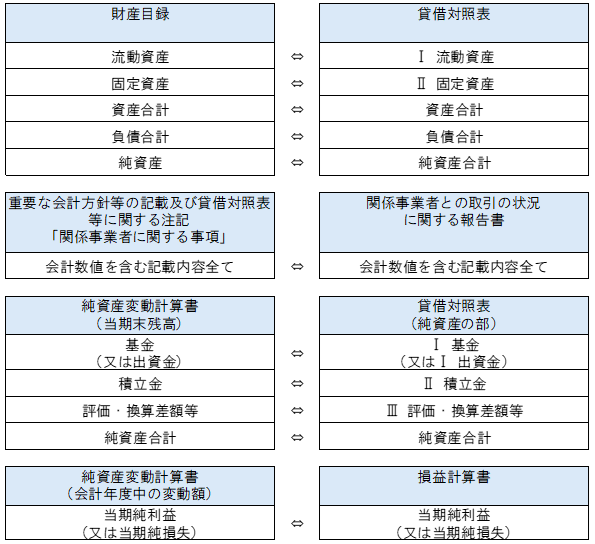

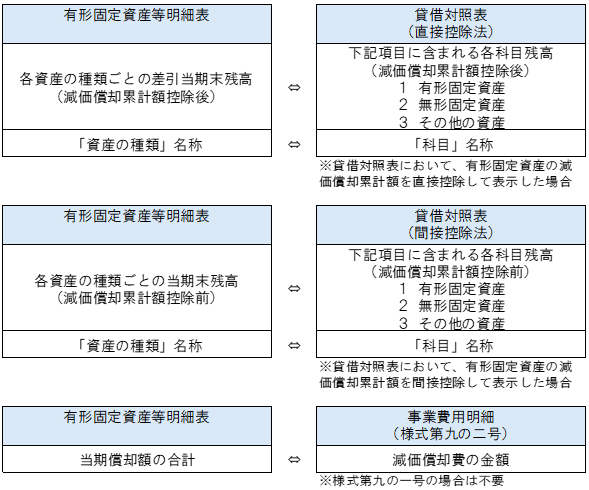

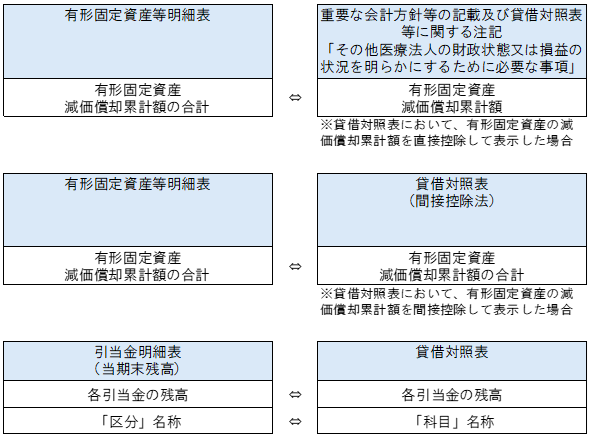

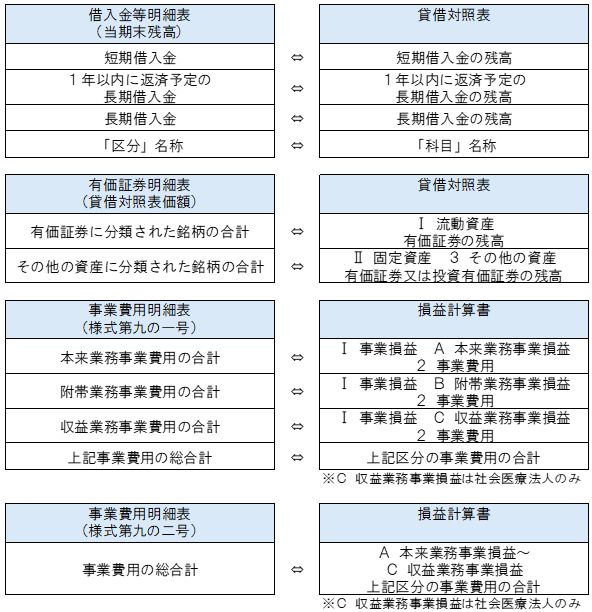

3.会計数値整合性チェックポイント

「2.医療法人会計基準を適用した事業報告書等」に列挙した書類間で一般的に会計数値の整合性を確保すべきポイントは下記の通りになります。

その他以下の点もご留意ください。

➤表形式の書類における縦計・横計

➤貸借対照表等に関する注記情報に貸借対照表もしくは損益計算書、附属明細表の数値を用いる場合には両者間の整合

➤前期事業報告書等「期末残高数値」と当期事業報告書等「前期末残高数値」の一致

以上